权证/弘塑汉微科 下半年营运看涨

半导体第三季市况看好,国际半导体设备材料协会持续上修晶圆厂设备支出数据,包括湿制程设备大厂弘塑(3131)以及股王候选人之一的半导体电子束大厂汉微科(3658)营运动力跟着飙升,为近期投资人可观察标的。

由于台积电以联盟方式对抗新竞争对手英特尔和三星切入晶圆代工领域,法人预估未来台积电仍将以每年近3,000亿元的巨额资本支出,兴建新厂并添购设备;营收过半来自台积电的弘塑连五季营收创新高,目前弘塑亦积极抢进3D IC封装技术的客户,包括矽品、日月光、力成等,弘塑下半年业绩也持续看涨。

而汉微科在电子束检测设备领域的市占率超过八成,受惠半导体先进制程演进,今年需求亦畅旺。法人看好汉微科的eScan500机台年底推出后,结合跳跃式检测与连续性检测的功能,将提升微科产品平均售价,带动下半年营收成长。

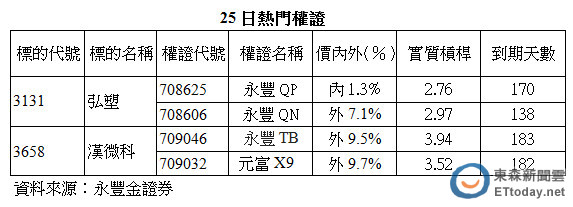

永丰金证券表示,目前弘塑短、中期均线在245元附近价位纠结,近期股价虽有拉回但均能挺住在月线之上,建议投资人可留意价平的永丰QP(708625),与现股连动佳;或价外约7%的永丰QN(708606)。而目前市场上连结汉微科的认购权证有83档,投资人可留意刚挂牌的永丰TB(709046),报价积极,价外程度适中。

相关资讯

弘塑看旺下半年营运

弘塑看旺下半年营运 汉微科营运看旺 认购权证喊冲

汉微科营运看旺 认购权证喊冲 权证/汉微科 营运高档可期

权证/汉微科 营运高档可期 权证市场焦点-弘塑 营收逐季看升

权证市场焦点-弘塑 营收逐季看升 权证/汉微科 Q4营收有望创高

权证/汉微科 Q4营收有望创高 帆宣弘塑 下半年业绩看旺

帆宣弘塑 下半年业绩看旺 权证/华硕 下半年营运可期

权证/华硕 下半年营运可期 权证/华通 乐观下半年营运

权证/华通 乐观下半年营运 弘塑明年迎交机高峰 营运看增

弘塑明年迎交机高峰 营运看增 权证市场焦点-弘塑 订单看至明年Q2

权证市场焦点-弘塑 订单看至明年Q2 权证/汉微科营收创高 Q4需求续强

权证/汉微科营收创高 Q4需求续强 权证/和硕下半年营运 法人按赞

权证/和硕下半年营运 法人按赞 权证/隆达亿光 下半年营运乐观

权证/隆达亿光 下半年营运乐观 权证/隆达下半年需求增 营运靓

权证/隆达下半年需求增 营运靓 权证/新普下半年营运 倒吃甘蔗

权证/新普下半年营运 倒吃甘蔗 弘塑H2营运看俏、系微伺服器业务成长 利多加持

弘塑H2营运看俏、系微伺服器业务成长 利多加持- ▣ 弘凯 力拚下半年营运回温

权证/永大侨椿 下半年营运动能强

权证/永大侨椿 下半年营运动能强- 权证/大立光汉微科 认购权证发烫

- ▣ 权证/精华大立光汉微科 权证吸睛

- 弘塑 今年营运将创新高

- 权证/弘塑接单看旺 股价走势劲扬

- 德微 下半年营运冲

- 可成下半年营运乐观 认购权证喊冲

- 权证市场焦点-聚阳 下半年营运乐观

- 权证/汉微科 全年可望赚3个股本

- 台积电强攻先进制程 汉微科弘塑闳康喊烧

- 弘帆旺季可期 下半年营运优于上半年

- 权证/金可精华 下半年营运可望超水准