外资:中美晶片战 联电大赢家

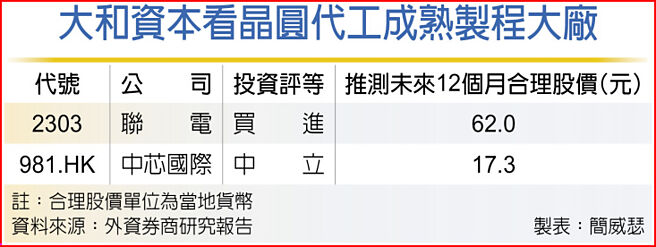

大和资本看晶圆代工成熟制程大厂

大陆、美国两大强国战场从贸易战延烧到晶片战(Chip war),随美国可能进一步扩大浸润式微影、材料出口到大陆的禁令,大和资本证券认为专注于成熟12吋晶圆制造的「非」大陆业者将受惠,尤以台系晶圆代工厂空间最大,升评晶圆代工二哥联电「买进」,推测合理股价62元。

大和资本证券指出,从华为禁令以来,再经历新冠肺炎疫情触发需求放大,中、美地缘政治紧张关系的强国对抗,从贸易战扩大到晶片战场,长期来讲,可能会延缓全球半导体产业的发展,但短期影响相当有限。

当美国扩大对大陆的出口管制,很可能阻碍大陆成熟12吋晶圆的发展脚步,尤其是涵盖最多元应用的28与22奈米制程。大和资本证券认为,深紫外光(DUV)微影设备禁止输入到大陆的可能性愈来愈高,最有利非大陆的晶片制造商,尤其台系晶圆代工业者占有大部分的28、22奈米制程产能,受惠幅度自不在话下。

在这样的背景下,大和资本看好,联电是最大的赢家,特别是联电身为全球第二大28与22奈米制程晶圆代工业者,更专注扩张成熟制程;反观大陆中芯国际身为大陆最大28与22奈米制程晶圆代工业者,看来完全暴露在地缘政治风险之下。因此,大和资本针对两大成熟制程供应商提出配对交易(pair-trade),建议旗下客户将资金转进联电,同步撤出中芯国际;前者投资评等调高至「买进」,后者则为「中立」。

大和资本回顾台、陆两大成熟制程大厂股价表现,中芯国际得益于获利结构改善,2013~2020年股价表现大幅优于联电,股价净值比一度高达1.4倍,比联电享有约50%溢价。

不过,随中芯国际2020年底遭美列入实体清单,市场对地缘政治风险冲击中芯国际结构性获利能力的疑虑升温,原本可观的溢价幅度迅速消退,风向反而倒向联电。

大和资本证券认为,联电在新冠肺炎疫情肆虐与地缘政治风险提高期间,对晶圆代工服务定价权更大,其股东权益报酬率(ROE)展现强劲结构性获利动能,也带动联电不论在股价表现或股价净值比方面均获得溢价,看好这些溢价还会进一步扩大;反观中芯国际的ROE可能退回、甚至低于疫情前水准,大和资本因而提出「做多联电、空中芯国际」的配对交易想法。

相关资讯

- ▣ 中美晶片战交锋 大和资本:联电成最大赢家

晶片荒凸显台湾重要性 港媒:台积电是中美冷战最大赢家

晶片荒凸显台湾重要性 港媒:台积电是中美冷战最大赢家 头条揭密》世纪之争!美中晶片大战谁会是赢家?

头条揭密》世纪之争!美中晶片大战谁会是赢家? 美中晶片大战 台积电法说 大砍今年资本支出

美中晶片大战 台积电法说 大砍今年资本支出 3大巨头AI竞赛 外媒爆它才是大赢家:晶片战争中的军火商

3大巨头AI竞赛 外媒爆它才是大赢家:晶片战争中的军火商 中国展讯手机晶片做不成? 联发科成大赢家

中国展讯手机晶片做不成? 联发科成大赢家 美出狠招抢救晶片业 台积电有望成大赢家

美出狠招抢救晶片业 台积电有望成大赢家 晶片产业1趋势大爆发 美作家曝台积电会是大赢家

晶片产业1趋势大爆发 美作家曝台积电会是大赢家 不是越南、印度!陆美晶片战这国成大赢家 3优势狂吸企业投资

不是越南、印度!陆美晶片战这国成大赢家 3优势狂吸企业投资 股价指数期货赢家专栏-美中晶片战 相关股聚光

股价指数期货赢家专栏-美中晶片战 相关股聚光 美晶片法案自掘坟墓?外媒曝1大死穴:没有赢家

美晶片法案自掘坟墓?外媒曝1大死穴:没有赢家 美2大晶片商争霸战 专家曝台湾是大赢家:垄断AI军火库

美2大晶片商争霸战 专家曝台湾是大赢家:垄断AI军火库 三星难赢台积电?晶片大战南韩落后台湾 专家揭2大关键

三星难赢台积电?晶片大战南韩落后台湾 专家揭2大关键 中H1晶片投融资 冲赢2020全年

中H1晶片投融资 冲赢2020全年- ▣ 《国际产业》美晶片采购多元 这国大赢家

AI爆发台湾变大赢家 外媒示警:美晶片巨头被抛在后头

AI爆发台湾变大赢家 外媒示警:美晶片巨头被抛在后头 拜登打晶片战 这国成为意外赢家!连陆企都跑来设点

拜登打晶片战 这国成为意外赢家!连陆企都跑来设点 美晶片战 台积电是关键

美晶片战 台积电是关键 Vision Pro晶片拆解 德仪成大赢家

Vision Pro晶片拆解 德仪成大赢家- 2021投资大爆点系列6之5》陆下单台厂晶片去美化 IC设计大赢家

- 中美科技大战 晶片、5G成主角

- 美晶片巨头飙涨25%救了台积电!7台厂大赢家 下周带头反攻?

- ▣ 外资挺联发科 看好5G与手游晶片

- ▣ 惠誉:美中晶片战打击韩国晶片巨头

- 美再求援晶片 经长急电台积、联电

- 台积电与美国工会爆冲突 外媒示警美晶片业:凸显1大挑战

- 美中晶片戰 字節跳動仍是Nvidia AI晶片最大買家

- 美中晶片战 胜负拼图

- 台积三星晶片之争 联电意外获利