综所税申报 财政部祭十利多

111年度综合所得税申报十大利多

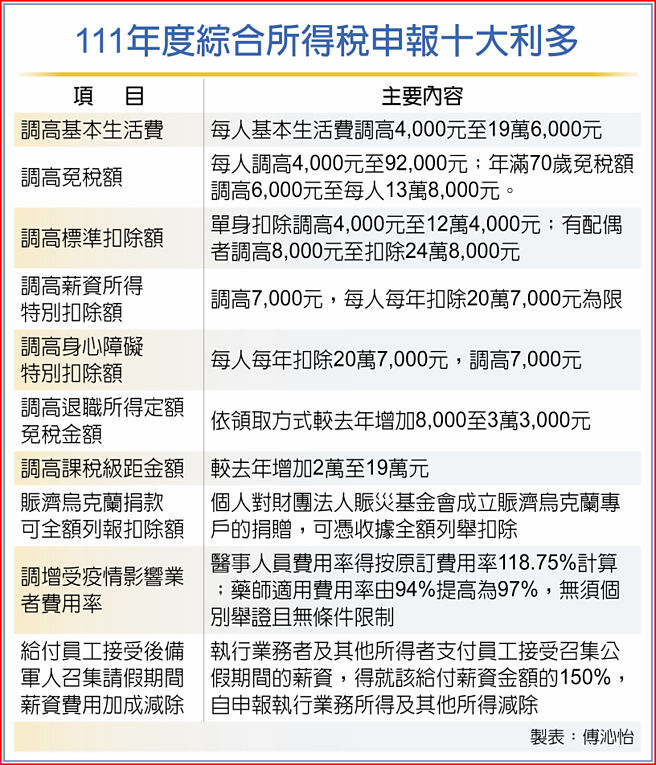

5月报税季即将来临,今年综所税申报有十大利多,包括综所税免税额、标准扣除额、薪资所得及身心障碍特别扣除额、基本生活费、退职所得定额免税额、课税级距及医事人员费用率调高等。

高雄国税局表示,2022年综所税免税额由8.8万调高至9.2万元,标准扣除额由12万调高至12.4万(有配偶者24.8万元),薪资所得及身心障碍扣除额由20万调高至20.7万元,且退职所得免税额也调高。

此外,综所税课税级距也上调,所得净额56万元以下适用税率5%;56万至126万元税率12%;126万至252万元税率20%;252万至472万元税率30%;472万元以上适用税率40%。

高雄国税局指出,2022年每人基本生活费由19.2万元调高至19.6万元,基本生活费总额超过免税额及扣除额(含一般扣除额及储蓄投资、身心障碍、教育学费、幼儿学前、长期照顾特别扣除额)合计数差额,可自所得总额中减除。

财政部估计,基本生活费调高,加上综所税免税额、扣除额及课税级距等调高,合计减税利益约117.44亿元。

高雄国税局举例,王小明与配偶张阿美列报扶养六岁儿子及70岁父亲,王小明薪资收入160万元,利息所得4万元,扣缴税额1.59万元,张阿美则没有所得,父亲领有身心障碍证明,在相同情况下,王小明111年度应自行缴纳税额为1万300元,相较110年度的1万3,980元少付3,680元。

退休族的部分,退职所得定额免税额调高,一次领取者,领取总额在18.8万元乘以服务年资以下者,所得额为零;超过18.8万元乘以服务年资、未达37.7万元乘以服务年资,半数为所得额;超过37.7万元乘以服务年资,全数为所得额。

至于分次领取退休金者,以全年领取总额减除81.4万元的余额为所得额。

高雄国税局指出,还有执行业务者及其他所得者支付员工接受召集公假期间的薪资,得就该给付薪资金额的150%,自申报执行业务所得及其他所得减除。

另外,赈济乌克兰捐款可全额列报扣除额,高雄国税局表示,个人对财团法人赈灾基金会成立赈济乌克兰专户捐赠,可凭该基金会开立载明「赈济乌克兰」事由的收据,全额列举扣除。

相关资讯

- ▣ 《财政》综所税结算申报期限将届 财部吁尽速申报

- ▣ 《财政》综所税申报近尾声 南部7成完成报税

- ▣ 《财政》综所税申报3周 66%完成申报

- ▣ 《财政》综所税5月申报 3减税新措施

- ▣ 《财政》综所税优化 网路申报增近15%

疫情期间返台难 财政部:综所税申报从宽认定

疫情期间返台难 财政部:综所税申报从宽认定- ▣ 《财政》倒数3天 综所税申报82万户还在撑

- ▣ 继承股利所得 仍要申报综所税

报税要快 综所税已400多万件完成申报

报税要快 综所税已400多万件完成申报- ▣ 所得税申报结束!综所税收净额 年增3亿多元

- ▣ 《财政》综所税免税额提高受惠? 财部年底前揭晓

基本生活费调高+综所税调整 财政部:减税利益逾百亿

基本生活费调高+综所税调整 财政部:减税利益逾百亿 综所税减税红包伤财政?财政部神回 网友大赞:有勇气

综所税减税红包伤财政?财政部神回 网友大赞:有勇气- ▣ 综所税申报两新制 五月报税适用

税务管理-综所税申报停看听

税务管理-综所税申报停看听 综所税申报扶养眉角多 轻松减负担申报一次看

综所税申报扶养眉角多 轻松减负担申报一次看 财政部提醒 企业申报暂缴注意营所税修正

财政部提醒 企业申报暂缴注意营所税修正 你报税了吗?近6成尚未申报综所税

你报税了吗?近6成尚未申报综所税 综所税申报 勤业众信教战财团法人洞悉免税标准

综所税申报 勤业众信教战财团法人洞悉免税标准 综所税未申报补税 16日起缴纳

综所税未申报补税 16日起缴纳 挺小股民! 金管会支持股利所得并综所税申报

挺小股民! 金管会支持股利所得并综所税申报- ▣ 5月报税季 内政部:政党也须申报财务

海外所得达百万 须申报综所税

海外所得达百万 须申报综所税- ▣ 大陆所得申报综所税 留意汇率

- ▣ 综所税申报大陆所得 可望减少

- 综所税 逾591万件完成申报

- 近六成民众 已申报综所税

- 申报综所税 当心5大雷区

- 存外币高利「意外」赚汇差 税官提醒需申报综所税