保险业发债限制 金管会松绑

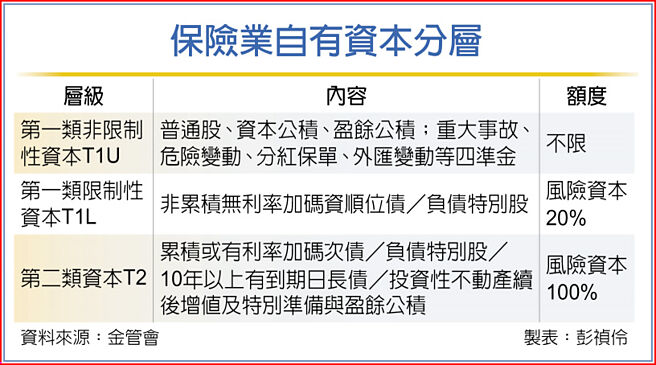

保险业自有资本分层

因应2026年保险业接轨新清偿能力(ICS2.0)的增资潮,金管会13日公布保险业资本适足率分层,及开放保险业可发行10年以上、具到期日次顺位公司债,可算入第二类资本,且发行额度由现行自有资本50%,放大为风险资本的100%,发债额度增1.4倍,且发债工具更具弹性,有助吸引更多投资人。

同时,金管会也将发函放宽保险业用来增资的次顺位债券或特别股,亦可算入可运用资金,投资动能亦将加大。从今年底开始,寿险业计算资本适足率(RBC)将比照银行及ICS精神,进行资本分层,即普通股、资本公积、盈余公积等是最强的第一类资本;非累积无到期日次顺位债及负债型特别股是第一类限制额度资本,只能发风险资本的20%;可累积无到期日次债或负债特别股、10年以上长债,加上投资性不动产增值等,则是第二类资本,限额风险资本的100%。

据了解,由于无到期日次顺位金融债或公司债,具有较大的不确定性,投资人会要求较高的债息或根本不想投资,因此寿险业争取发行10年以上有到期日具资本吸收能力的债券,有助说服投资人,抢得资金。

金管会开放保险业发行10年以上次顺位债有六大限制,一是关系人不能买,即金控母公司、大股东不能投资,以免资本重复利用;二是金融机构间不得相互投资,避免系统性风险;三是债息不能设定随公司信用状况或财务状况变动,强化风险吸收能力;四是求偿顺位不受其他资本工具牵连,例如即便提供担保,也不会改变此债券吸收损失的顺位。

五是投资人不得要求保险公司提前偿付未到期的本息,六是无利率加码条件或提前赎回诱因,即现行寿险业发债满五年可提前赎回,若不能提前赎回也不能约定利率加码等。

寿险业投资性不动产有逾2,500亿的增值利益,目前都可算入自有资本,但未来将限制加计第二类资本债券,不逾风险资本100%,保险局从今年起分四年接轨,今年将先计算25%的增值利益算入限额,剩下75%还是不限额度,全数计入,明年50%,后年75%增值算入限额,2026年底则是100%都要算入限额,保险局副局长蔡火炎表示,前二年试算对各公司RBC影响不大。

相关资讯

保险RBC 金管会松绑

保险RBC 金管会松绑 保险业投资公共建设限制松绑! 金管会揭将有四大利多

保险业投资公共建设限制松绑! 金管会揭将有四大利多- ▣ 业内呼吁松绑国债期货限制 完善基金风险管理工具

- ▣ 《金融》金管会松绑募资限制 鼓励企业并购制造业

- ▣ 《金融》金管会松绑 保险业可与FinTech业者推创新保单

- ▣ 疫苗险网路投保 金管会松绑

- ▣ 《金融》金管会3松绑 助攻远距投保业务发展

- ▣ 《金融》金管会拚新财管方案 拟松绑国银投资限制

保险业入公建 投资限额松绑

保险业入公建 投资限额松绑 保险业买国际板债券 金管会限5年不可赎回

保险业买国际板债券 金管会限5年不可赎回- ▣ 保障50万保险业务员工作权益! 金管会松绑撤销登录处分

大松绑!金管会开放保险业与金融科技公司合作推创新型保单

大松绑!金管会开放保险业与金融科技公司合作推创新型保单- 金融电商松绑 保险局别忘了保险业

陆保险资金买股 松绑上限至45%

陆保险资金买股 松绑上限至45%- ▣ 《金融》金管会催生数位保险公司 纯网保拟6面向松绑

- ▣ 金管会拟松绑类全委保单

保险、金融科技异业合作 松绑

保险、金融科技异业合作 松绑- ▣ 保险法松绑! 金管会拟提高业者投资公共、社福事业董监事比例

继寿险后 金管会研拟松绑产险投资

继寿险后 金管会研拟松绑产险投资 金管会松绑法规 吸引外资买债、买基金

金管会松绑法规 吸引外资买债、买基金- ▣ 增加ETN避险弹性 金管会再松绑

- ▣ 金管会松绑 券商复委托业务可委托集保

- ▣ 松绑银行登陆上限 金管会说不

银行做外国债券自营业务 金管会大幅松绑额度

银行做外国债券自营业务 金管会大幅松绑额度- 立委提议限制寿险业投资国际板债券额度 金管会:没必要

- 投资型保单松绑金管会喊卡! 连结非投等债基金比例不放宽

- ▣ 《金融》企业募资限制松绑 3月底上路

- 金管会管制网路行销保险? 业者:开放辅导比管制好

- 力促金融创新及法规松绑 金管会不设限