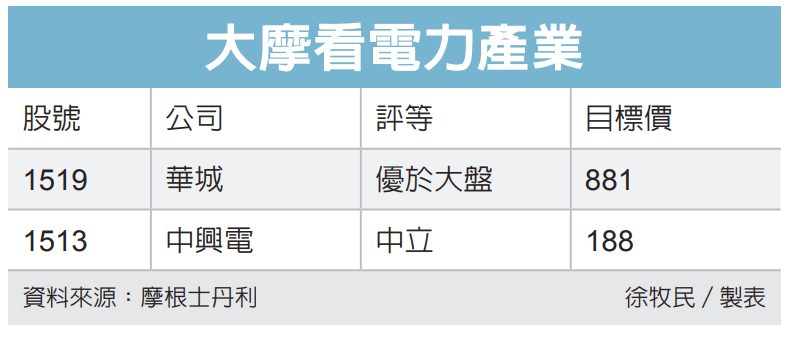

大摩挺華城 喊優於大盤

摩根士丹利(大摩)于最新报告表示,美国变压器需求持续强劲,台湾预计至2028年电力需求年成长率为2.5%,AI电力需求将达2GW,统整对华城(1519)、中兴电看法指出,华城维持「优于大盘」评等,目标价881元,中兴电由于上半年催化因素减少,将评等从「优于大盘」下调至「中立」,目标价维持188元。

大摩指出,北美是2024年成长最快市场,订单动力来自数据中心和其他大型专案大客户,美国市场强劲势头也带动营收成长。其中华城订单能见度延伸至2027年,预期今年至2027年产能成长率将高于30%;台湾政府持续调高电力需求成长,依台电完成的5,645亿元电网复苏计划,要比原定的2032年完工日期提早四年。

不过,根据大摩研究指出,华城受到劳力和原物料短缺影响,关键零组件下半年恐供不应求,导致交货期限持续延长,虽然多家国际大厂正在美国、加拿大和墨西哥增加产能,但劳动力限制是提升产能利用率的关键因素,且短期难以解决。

针对台湾市场,大摩认为,若台电专案进度延迟,会减缓拉货速度,导致成品库存增加,无法认列收入,然今年上半年台电工程延误不会缓解,意味整体拉货将有趋缓可能。

相关资讯

- ▣ 联发科 大摩重申优于大盘

大摩挺信驊 喊優於大盤

大摩挺信驊 喊優於大盤 台积明年优于大盘

台积明年优于大盘 金像电 股价优于大盘

金像电 股价优于大盘- ▣ 《电子零件》台达电营运俏 外资评优于大盘、喊价340元

- ▣ 《盘中解析》收复13900 大摩喊上万九

- ▣ 指纹辨识汇顶占尽优势 大摩:汇顶优于神盾

- ▣ 花旗股价 Bernstein上修「优于大盘」

看好三大利多催化…大摩挺台股 喊攻2萬點

看好三大利多催化…大摩挺台股 喊攻2萬點- ▣ 大摩也喊了!周三美国CPI会“大幅低于预期”

彰化大城乡民跪地挺绿电 呐喊:不能让大城变死城

彰化大城乡民跪地挺绿电 呐喊:不能让大城变死城- ▣ 投资热络 美银、大摩Q2业绩优于预期

华硕目标价 摩根大通喊上370元

华硕目标价 摩根大通喊上370元 马大伟解盘/洋基@双城 「挺」庄 买全场大分

马大伟解盘/洋基@双城 「挺」庄 买全场大分 国家队力挺!大摩估A股将强于离岸市场

国家队力挺!大摩估A股将强于离岸市场 华新三大事业 Q2表现优于Q1

华新三大事业 Q2表现优于Q1 马大伟解盘/勇士@双城 「挺」庄买勇士

马大伟解盘/勇士@双城 「挺」庄买勇士- ▣ 摩根大通引领华尔街优先股赎回潮

马大伟解盘/双城@马林鱼 「挺」庄买双城让1.5分

马大伟解盘/双城@马林鱼 「挺」庄买双城让1.5分- ▣ 影后章子怡《时尚芭莎》水城威尼斯写真大片,华服珠宝摩登优雅

大摩力挺辉达喊「逢低买进」 估ASIC下半年退潮

大摩力挺辉达喊「逢低买进」 估ASIC下半年退潮- ▣ 面板双虎好时光已过?摩根大通双重降评劣于大盘

- 马大伟解盘/费城人@道奇 「挺」庄买道奇

- ▣ 一文读懂上海大华星曜优缺点,分析一下大华星曜楼盘优缺点!

- 北检扣押京华城「出大绝」 游淑慧喊能停工 破沈庆京1盘算

- ▣ 《国际金融》大反转!明年股债表现 大摩:美国优于新兴市场

- 马大伟解盘/马林鱼@费城人 「挺」庄买小分

- 马大伟解盘/洋基@双城 「挺」庄买全场小分

- 大摩送暖 力挺大立光股价