Fed抛缩债 行库千亿银弹 Q4等着买美债

金融业评估Fed最新货币政策面向

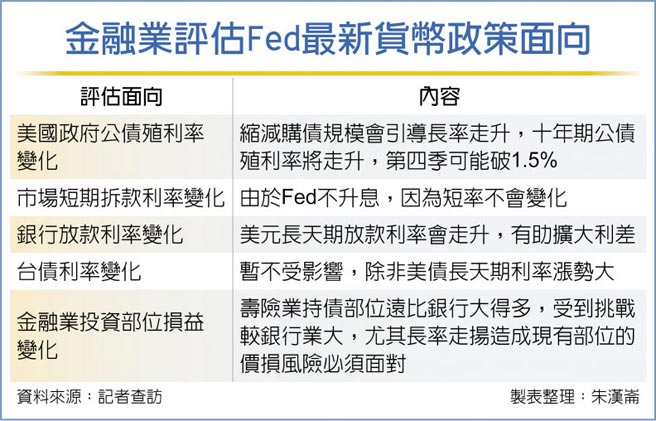

美国联准会(Fed)主席鲍尔日前透露可能在今年底前缩减购债规模,已令各大行库高度瞩目接下来美国政府公债,尤其是10年期指标公债殖利率的动向,据行库内部评估,由于前二个月大卖美债,几乎使美国政府公债部位进入「空窗期」,倘若殖利率能回升到1.5%以上,行库将再度进场大举回补美债,预期第四季将回补总计至少等值逾千亿台币的美国政府公债部位。

行库主管表示,27日美国政府公债10年期殖利率水准已回到1.3%之上,和6、7月一度跌破1.1%情况相较,近几日来随市场「提前缩表」声浪愈来愈大,已带动利率有相当的回升,现在鲍尔开「金口」证实市场的预期,接下来殖利率应会继续上扬。

至于加码空间,对此行库主管不讳言,先前多家行库为了避免价损提前落袋为安,卖出的美国政府公债部位占比「不是超过一半就是至少超过三分之一」,甚至因此连原本今年规划好要买进的部位目标都达不到,现在机会来了,当然准备大买。

金融业高层解读,美国联准会主席鲍尔指出可能在今年底之前缩减购债规模,但不会升息,对长、短率的影响将有所不同;缩减购债主要影响长率,会引导目前政府长天期公债过低的利率因此走升,但由于没有升息,所以短率不受影响。

对于鲍尔把目标瞄准长率,金融业高层认为,主要是因先前美国公债殖利率「跌得太离谱」,等于Fed已默认长天期债券殖利率早已偏低,因此希望校正回来,但另一方面,Fed的决策又必须顾及国内经济成长率,甚至怕冲击就业市场,因此特意不升息以免影响短率。

在这种情况下,由于长率走升,因此长短率的利差将扩大,除利于金融业投资,对于银行的美元放款利差提高更有助益,尤其是美元放款业务量较大的银行,受惠更多。

在投资面,国内金融业最有志一同的就是投资美国政府公债,据了解不只银行业,连寿险业都在观望再度进场加码的时点。

大型行库主管指出,由于寿险公司先前投资美国政府长天期公债的规模远大于银行,因此接下来除了加码新部位,恐怕更需要去衡量如何伺机处理旧部位,以避免加码新部位的同时却产生旧部位的「价损」问题。

相关资讯

- ▣ 抢赚美债 行库大撒百亿银弹

- ▣ Fed银弹挺 投资等级债热

- ▣ 美银吁Fed 多买公债、减少MBS

美缩债拍板 债市将迎反弹

美缩债拍板 债市将迎反弹- ▣ 中国抛售890亿美债后,美债最大“接盘侠”现身,买走近70%的美债

Fed拟放缓缩表 美股债齐扬

Fed拟放缓缩表 美股债齐扬 陆连7月抛美债 年减近千亿美元

陆连7月抛美债 年减近千亿美元- ▣ 11月股债双涨 金融业抛债数千亿卖股千亿元

传蔡政府举债2千亿买飞弹?蓝委轰债留子孙

传蔡政府举债2千亿买飞弹?蓝委轰债留子孙- ▣ 美债遭砍至AA+ 8千亿美元垃圾债剉咧等

中日两大「债主」去年齐抛美国国债 减持均逾千亿美元

中日两大「债主」去年齐抛美国国债 减持均逾千亿美元 缩减QE试水温?传Fed将抛售公司债ETF 美股4大指数齐跌

缩减QE试水温?传Fed将抛售公司债ETF 美股4大指数齐跌- ▣ 《基金》FED紧缩将见顶 投银喊进美国公债及相关ETF

- ▣ 行库买美金融债 3方向避雷

- ▣ Fed喊缩债 市场聚焦美经济数据

- ▣ 美债反弹 仍受Fed动向考验

- ▣ 例行操作 人民银行购买4000亿国债

- ▣ 商品期货趋势专栏-FED计划缩债 金价反弹

- ▣ 瑞银对Fed缩债持中性看法 美元2022年估呈升值态势

- ▣ Fed缩减购债 看好新兴股市及波湾债

Fed官员谈秋季减债 美元弹升

Fed官员谈秋季减债 美元弹升- ▣ FED转调唱鸽 投等债行情上扬

- ▣ Fed官员:缩债的时机未到

- ▣ 《财政》财部Q4发公债850亿元、国库券300亿元

Fed降息 法人:Q4信用债有戏唱

Fed降息 法人:Q4信用债有戏唱- ▣ 投资人持续买美债 不受Fed将减少购债影响

- ▣ 合库银ESG债发行量 公股银行之冠

- 行库ESG绿债 已发行245亿

- ▣ Fed利率会议在即 美国公债反弹