辉达财报来了 大摩正向看

摩根士丹利对辉达后市持正面观点,但针对新一季度的财测展望,在乐观中也带着点保守。图/美联社

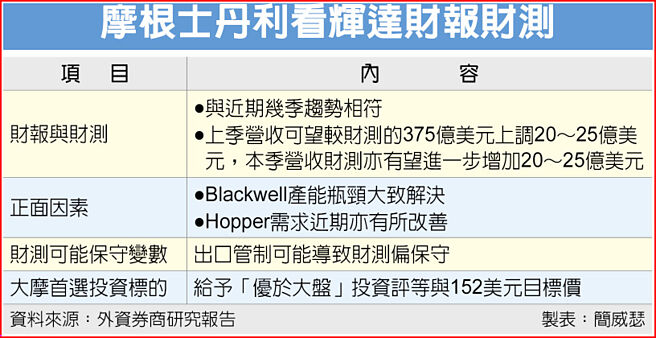

摩根士丹利看辉达财报财测

全球AI龙头辉达财报进入最后倒数,摩根士丹利提出最新预测,看好辉达拥有Hopper需求趋于稳定、GB200进展顺利等利多,但不能排除进一步出口管制的可能性,预期财测将大致符合市场共识,并延续上一季的增长趋势,给予「优于大盘」投资评等与152美元目标价。

回顾本季初时,大摩当时认为,因Hopper需求疲弱,Blackwell(特别是GB200)仍处于早期阶段,辉达尚有挑战必须克服,预期辉达财报将优于市场预期,并给出符合市场共识的新一季财测;目前来看,大摩当时担忧的因素均有所改善,研判短期基本面强劲,甚至比一季以前更为乐观。

值得注意的是,市场与国外法人报告最近传出,微软开始在美国取消资料中心租约,令市场萌生AI算力过剩的疑虑,影响相关科技股走势。对此,摩根士丹利解析,过去几个月来确实陆续听闻部分超大规模数据中心建设进度延迟消息,一直到上周都有相关传闻,然经过与业界人士交流发现,虽然土地开发等长期规画可能有所变动,微软的GPU需求并未发生变化。虽然微软本就不是辉达近期成长最快速的客户,但目前也没有观察到任何需求紧缩迹象。

尽管摩根士丹利对辉达后市持正面观点,但针对新一季度的财测展望,在乐观中也带着点保守。大摩提出,不久之前,受到GB200采用速度较慢、DeepSeek疑虑,以及Hopper需求疲弱影响,数家卖方法人(sell-side)下调预测,然最近又冒出一些对新一季财测高度乐观态度看法。摩根士丹利考量到出口管制的不确定性,认为辉达不太可能给出强力上调的财测;若辉达执行长黄仁勋的基调偏向乐观,并给出新一季度420亿美元的营收财测,将是可接受的不错结果。

整体而言,财报结果、新一季财测或许不会是辉达股价关键催化剂(catalyst),大摩特别关注的是,一旦出口管制疑虑消散,下半年仍有进一步上行动能,加上Blackwell产品周期的好表现,持续将辉达列为产业投资首选。

相关资讯

辉达28日公布最新财报 大摩模拟两情境

辉达28日公布最新财报 大摩模拟两情境 美股暂歇 辉达财报成风向球

美股暂歇 辉达财报成风向球- ▣ 辉达财报要来了! 外资升目标价静待佳音

辉达财报前暖身 台链10强看俏

辉达财报前暖身 台链10强看俏- ▣ 辉达财报反映AI需求前景 牵动美股走向

辉达财报大戏 美股本周热点

辉达财报大戏 美股本周热点 美股重头戏!科技财报周来了 分析师看好四巨头「展望正向」

美股重头戏!科技财报周来了 分析师看好四巨头「展望正向」 辉达财报开奖倒数 女股神先落跑 网笑:反指标来了

辉达财报开奖倒数 女股神先落跑 网笑:反指标来了 辉达财报公布倒数 台指期夜盘停看听

辉达财报公布倒数 台指期夜盘停看听- ▣ 美股哀鸿遍野 后市看通膨与辉达财报

- ▣ 本周市场风向球 聚焦辉达财报、Fed会议纪录

- ▣ 《美股扫瞄》辉达财报看好 那指牵费半强涨、标普涨幅6月底来最大

先探/辉达财报烟火秀

先探/辉达财报烟火秀 辉达财报 AI需求不灭

辉达财报 AI需求不灭- ▣ 看涨期权狂飙 辉达财报恐终结美股涨势

1分钟读财经》辉达明掀底牌!大摩先出手了 狂押14档AI股

1分钟读财经》辉达明掀底牌!大摩先出手了 狂押14档AI股 辉达财报在即 16档含辉ETF领头冲

辉达财报在即 16档含辉ETF领头冲- ▣ 辉达获利、财测报喜 台厂供应链受惠一次看

- ▣ 《金融》辉达财报亮眼 中信投信续看旺AI动能

「辉达日」受关注 纽约投资人齐聚酒吧看财报

「辉达日」受关注 纽约投资人齐聚酒吧看财报 瑞银分析师看好辉达 预期再交出强劲财报

瑞银分析师看好辉达 预期再交出强劲财报- ▣ 辉达财报大好 擦亮台湾半导体前景

- ▣ 辉达财报强劲 元大全球AI ETF跟着旺

- 辉达财报大放异彩 AI派对还没结束

- 辉达财报将上秀 AI再点火

- 辉达财报 法人推演三剧本

- 辉达财报在即 台股拚上攻

- 指数创高 辉达财报成关键

- ▣ 辉达财报、财测亮眼 投行大调目标价至500美元