京元电、欣铨 Q4营运不看淡

市场法人预期,京元电第四季也将持续受到来自AI测试需求强劲支撑,及智慧手机、汽车和记忆体客户逐渐复苏,第四季营收仍有望较第三季呈现低个位数成长,并登上今年单季营收高峰。图/本报资料照片

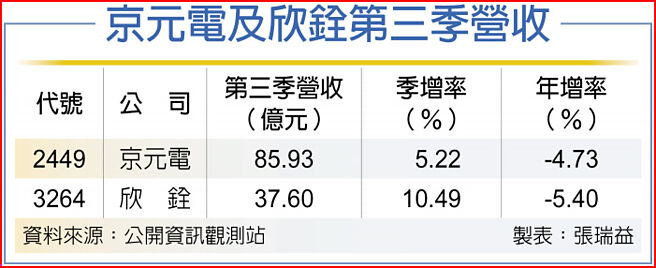

京元电及欣铨第三季营收

今年多数半导体封测厂营运受消费性产品需求不振影响,不过京元电(2449)及欣铨(3264)半导体测试厂第二季以来,受到AI及车用需求拉擡,不仅二家公司今年前三季营收均呈现逐季走高趋势,市场看好第四季及明年营运,该二大测试厂仍可望具相对强劲的回升力道。

今年半导体测试厂营运多受消费性产品需求疲软影响,但测试厂中京元电及欣铨掌握AI及车用商机,今年以来营运表现相对稳健,二家公司今年前三季营收均呈现季季走高表现,市场法人看好,第四季虽然进入传统电子产业淡季,但该二家测试厂第四季营运仍不看淡,且明年营运有机会重回成长轨道。

今年第二季以来测试大厂京元电营运就明显受到AI强劲需求带动,市场法人认为,进入下半年以来,AI需求仍维持强势,且来自汽车及记忆体的需求也逐渐复苏,该公司今年第三季营收回升到85.93亿元。

市场法人预期,京元电第四季也将持续受到来自AI测试需求强劲支撑,及智慧手机、汽车和记忆体客户逐渐复苏,第四季营收仍有望较第三季呈现低个位数成长,并登上今年单季营收高峰。

欣铨近年来锁定车用电子布局,目前客户掌握多家一线车用IDM厂,再加上目前已掌握AI及高速运算订单,下半年维持稳健上扬表现,第三季营收37.6亿元,较上季成长达10.49%,季成长力道明显优于多数同业。

欣铨大客户遍及国际一线车用IDM厂,是今年来营运相对稳健的主要因素,该公司包括TI、NXP、STMicro、Infineon、瑞萨等皆为重要客户,也是该公司稳定营运的重心,目前车用/安控营收比重已达约2成,未来有机会提升至3成以上,也将有利未来欣铨的营运表现。

相关资讯

- ▣ 欣铨Q4不看淡 扩产不停步

- ▣ 第二季营运看淡 欣铨股价创近2个月新低

- ▣ 诠欣 今年营运不看淡

- ▣ 《半导体》欣铨Q4持稳高档 明年营运乐观

AI+新产能 欣铨看好今年营运

AI+新产能 欣铨看好今年营运- ▣ 《电零组》南电11月营收摔3年半低 Q4营运续看淡

京元电订单升温 Q4营收看旺

京元电订单升温 Q4营收看旺 京元电欣铨矽格喊涨 获利旺

京元电欣铨矽格喊涨 获利旺 京元电、欣铨、矽格 旺到明年Q2

京元电、欣铨、矽格 旺到明年Q2 南电 H2营运不看淡

南电 H2营运不看淡 闳康宜特泛铨 Q1营运不淡

闳康宜特泛铨 Q1营运不淡- ▣ NDAA法案带来营运动能 晶睿Q4不看淡

- ▣ 《半导体》淡季+年底盘点 易华电Q4营运看守

京元电、欣铨 今年业绩逐季成长

京元电、欣铨 今年业绩逐季成长- ▣ 《半导体》京元电11月营收回升 Q4营运有撑

- ▣ 《半导体》欣铨6月、Q2营收齐登高 H2营运看俏

- ▣ 新品加持 技嘉Q4营运不淡

- ▣ 美国房市热 巨庭等电动工具机厂Q4营运淡季不淡

- ▣ 良维、良得电2023营运不看淡

- ▣ 《热门族群》新普、西胜11月营收双攀峰 Q4营运不看淡

- ▣ 《电零组》营运不看淡 立隆电强涨

元月营收亮眼 订单满到Q3 致伸欣铨 营运喊冲

元月营收亮眼 订单满到Q3 致伸欣铨 营运喊冲- ▣ 《电零组》台达电Q4营收不看淡 明年AI仍是大主题

- ▣ 《其他电》AI晶片+矽光子双引擎 泛铨Q4营运冲刺

- ▣ 《光电股》富采攻80元 Q4不看淡、大股东挺

F-亚德进入淡季 法人保守看Q4营运

F-亚德进入淡季 法人保守看Q4营运- ▣ 《半导体》欣铨决配息2元 营运乐观到明年

- 出货续旺 金像电Q4不看淡

- 双利多 欣铨营运拚逐季成长