竞争力考量 陆制风电零件 开发商难以忽略

图/新华社

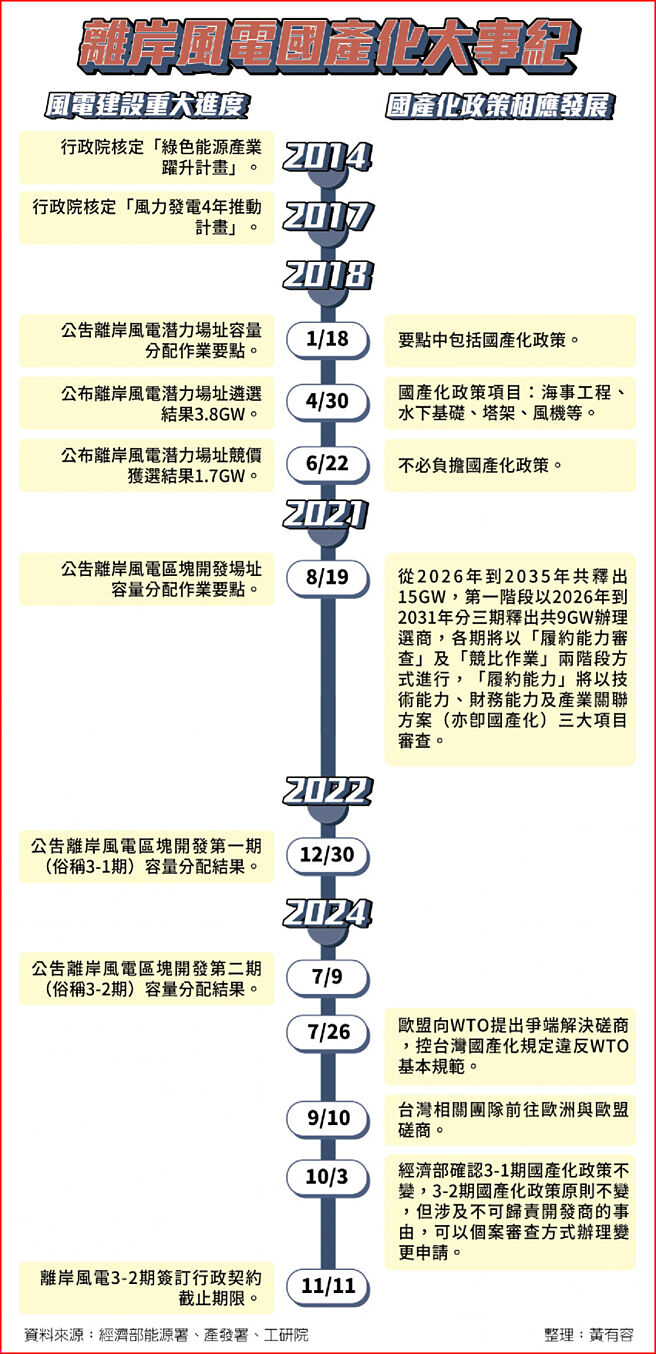

离岸风电国产化大事纪

离岸风电供给现况

中国大陆风机供应商透过丰沛资金、低廉定价,向全世界的风电产业进军,与此同时,大量的需求也让整个供应链蓬勃成长。台湾离岸风电开放国产化政策后,目前仍禁止输入陆制部分风机零件,如风机叶片等,但在其他零组件及服务上,则无可避免地将面对开发商基于成本考量的抉择。

经济部国际贸易署对自中国大陆进口叶片对国内产业影响的评估显示,货品「风力发电机组之风力引擎(涡轮)用叶片」在2020年之前,符合「对相关产业无重大不良影响」,可自大陆进口;不过,2021年7月21日贸易署公告,开放中国大陆制风机叶片,未符「台湾地区与大陆地区贸易许可办法」第8条第1项第2款所列,对产业无重大不良影响的条件,从当日起停止输入,至今仍在禁止输入清单中。

内需、外销皆美 陆风机抢食全球大饼

中国大陆制风机并非泛泛之辈,虽然禁止输入台湾,但已开始抢食全球风电大饼。根据全球能源顾问公司伍德麦肯兹(Wood Mackenzie)报告,今年上半年全球风机订单创下新高,总订单量91.2GW,年增23%,订单量之所以大增,主要来自中国大陆北方地区的需求量,且除了大陆本身的市场,中国大陆厂商也抢下了5GW的海外订单。

伍德麦肯兹全球再生能源研究副总裁莱万多夫斯基(Luke Lewandowski)指出,中国大陆供应商海内外订单量持续创高,反之,欧美供应商由于欧美市场需求疲软、通膨等因素,造成成本上扬压力,并受到中国大陆厂商价格和供货稳定的挑战。伍德麦肯兹报告指出,上半年全球风机总订单量前三名,都来自中国大陆,分别为远景能源、运达能源和金风科技。

经济部智慧局统计也显示,全世界风力发电机叶片专利公开、公告件数前三名的国家或地区,分别为中国大陆、美国及欧洲,申请量合计占全球总申请量的5成以上,而中国大陆的专利件数远大于其他国家或地区。以风机铸件制造部分来说,智慧局统计,全球2013至2022年风力发电机铸件制造相关的专利技术,共计约1,547件,包括「砂箱合模」、「铸件散热」、「防止球化衰退」等核心技术主题等,专利公开/公告件数及专利申请人国籍,均以中国大陆为最多。

虽至目前为止,中国大陆多以本土研发申请为主,但智慧局表示,我国风力发电机叶片技术的专利申请量相对少,建议国内业者参酌中国大陆、美国及欧洲的专利技术,进行相关技术开发,以提升风力发电机叶片专利技术的全球布局及研发竞争力。

兼具价格和技术 很难完全不考虑

大陆风电相关产业兼具价格和技术的优势,离岸风电业界人士不讳言,国产化政策开放后,在可进口、可使用的范围内,成本较低的零组件确实很「诱人」,很难完全不考虑。

学者指出,有开发商就希望在与欧盟协商的机会下,促使让离岸风电业者使用非本国籍船只的繁复行政程序,获得简化,甚至有机会使用中国大陆制造的船只,让风场的施工和维运排程都更顺畅,不必与其他国家「抢船」、减少天候带来的变数,造成工程延迟。

不过,有Gogoro使用中国制零件、太阳光电板「洗产地」的前例,学者认为,离岸风电区块开发3-3期选商时,经济部也可能用各种方式,「阻挡」未禁止进口的中国大陆制零组件或服务。例如,2019年起,《资通安全管理法》规定八大关键基础设施,包含政府机关、能源、水资源、通讯传播、交通、金融、紧急救援与医院、科学园区与工业区,不得使用中国大陆制的资讯设备和软体服务,有可能「加深加广」,套用在离岸风电其他零件和服务上。

对外界的推测,经济部官员指出,和欧盟的谈判尚未结束,要谈3-3期国产化开放后还有哪些规则,仍言之过早。

相关资讯

- ▣ 陆制风机核心零件 迈向量产

汽车零件制造拥优势 保护核心竞争力

汽车零件制造拥优势 保护核心竞争力- ▣ 华为布局电动车但「不造车」 自定位为「有竞争力的零件供应商」

致力电竞化?《皇室战争》开发商招募赛事运营

致力电竞化?《皇室战争》开发商招募赛事运营- ▣ 向质量要制造业竞争力

- ▣ 中国制造业的“零和竞争”可以休矣

- ▣ 汽车零件族群 竞抢来电商机

中美竞争开发新一代电动车电池 陆企技术上明显占上风

中美竞争开发新一代电动车电池 陆企技术上明显占上风 希望水电涨价 经长称:用电大户根据竞争力考量涨电价

希望水电涨价 经长称:用电大户根据竞争力考量涨电价 工商社论》出口热络却难忽略背后风险因素

工商社论》出口热络却难忽略背后风险因素- ▣ 力抗陆厂低价竞争 台螺丝扣件3月出口量逆势增

跨境小包裹遭美打击? 陆商务部驳:电商竞争力仍强

跨境小包裹遭美打击? 陆商务部驳:电商竞争力仍强 2015电子商务 「感性竞争」成风潮

2015电子商务 「感性竞争」成风潮- ▣ 《电子零件》缺料难解 群电Q2屏息以待

《漫威争锋》开发商已收到开发套件 有望登陆NS2

《漫威争锋》开发商已收到开发套件 有望登陆NS2- ▣ 《电子零件》产品多元具竞争力 晶技明年业绩拚增2位数

- ▣ 贺俊:强化战略部署提升制造业竞争力

推动台湾银发族健康产业竞争力 三大策略 一以贯之

推动台湾银发族健康产业竞争力 三大策略 一以贯之- ▣ 陆螺丝扣件添压 台厂竞争力恢复

关注不公平竞争 义大利表示有条件欢迎陆汽车制造商

关注不公平竞争 义大利表示有条件欢迎陆汽车制造商 中钢5G策略 建构永续发展竞争力

中钢5G策略 建构永续发展竞争力- ▣ 《电子零件》新巨Q2业绩略胜Q1 H2尚难预「料」

- ▣ AI赋能法国电商提升竞争力

- 美参院外委会通过战略竞争法案 反制大陆

- 陆企扩大东南亚投资 陆委会咨委:台商不容忽视的竞争对手

- ▣ 商贸零售进入存量竞争,消费类REITs供给大增

- 不敌竞争 壳牌退出陆电力市场

- 陆不良厂商争夺火神山商标 想发灾难财申请案多达1500件

- NBA/赞林书豪聪明、难缠 史考特:他竞争力十足