老虎证券ESOP:股权激励会影响个人税收吗?

股权激励收入如何纳税?

大家都知道,纳税是每个公民应尽的义务,股权激励收入也是要纳税的。

这里我们主要讨论中国税收居民身份。事实上,员工在接受股权授予时,一般不需要缴税,只有在你卖出这些股票时,才需要纳税。

根据我们国家的税收规定,居民个人取得股票期权、股票增值权、限制性股票、股权奖励等股权激励,在2021年12月31日前,不并入当年综合所得,全额单独适用综合所得税率表3%~45%计算纳税。

也就是说,股权激励的收益,不和我们平时的工资合并计税,但使用的税率阶梯和工资是一样的。

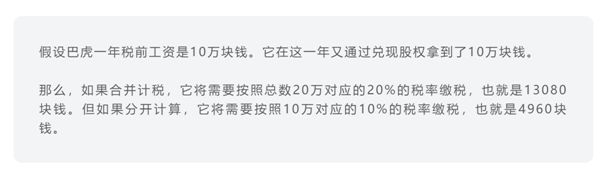

这样规定会在一定程度上降低我们的纳税额。这里我举个例子。

简单归纳一下,员工需要在真正兑现期权时进行缴税。这部分收益单独计算税额,税率和工资一样,是从3%到45%阶梯式上浮的。如果这一年里,你兑现了两次期权,需要累计在一起计税。

了解了股权激励扣税的相关规定,我们来看看如何计算期权兑现后,实际到手多少钱。

我们都知道,实际到手的钱等于税前股权激励收入,减掉应纳税额。

这里面,税前股权激励收入是和公司当前的股价紧密相关的。它等于员工行权时的实时股价,减掉期权协议里约定的行权价格,乘以你的要卖掉的股票的数量。需要提醒注意的是,这里用到的是实时股价。

我们再来举个完整的例子。

简单总结一下:

员工的税前股权激励收入=(员工行权时公司的股价-期权协议里约定的行权价格)×此次卖掉的股票数量

按照公式:实际到手的钱,等于税前收入减去应纳税额。税前期权激励收入我们理解了,该来算应纳税额了。这时,我们可以套用前面讲过的税费计算公式,应纳税额,等于应纳税收入,乘以对应的阶梯税率里的适用税率,再减去速算扣除数。但这里,我要再次提醒注意,计算应纳税收入时,要用当天股票的收盘价,而不是计算税前激励收入时的实时股价。

简单总结一下,关于股权激励获得的实际收益,我们应该这样计算,先用交易股权时的实时股价,减去期权协议约定的行权价格,乘以卖掉股票的数量,得到税前股权激励收入。然后再用交易当天的收盘价格,减去行权价格,乘以卖掉股票的数量,再乘以汇率折算成人民币后对应的税率,得到应纳税额。最后用税前股权激励收入,减掉应纳税额,就是我们实际到手的钱。

最后,根据税法规定,如果我们在一年内超过两次获得股权激励收入,需要累计计算税额。

如果再回到巴虎的例子,如果巴虎在2020年里需要再卖掉2000股。那么,这一次,他可能需要面临大约35%的税率,而不是之前那次的25%。

这次课程的内容大概就是这些。专业性比较强,用到的数字也比较多,我们再来一起回顾一下本节课的重点。

总结

1. 行权,也就是交易股票的时候才需要缴税;

3. 股权激励收入对应的税率,和工资一样,按照综合所得税率表从3%到45%阶梯式上浮;

4. 计算税前股权激励收入时,要用卖股票当时的实时价格;而计算股权激励所需缴纳的税额时,要用卖股票当天的收盘价格。

4个公式:

1. 实际收入=税前股权激励收入-应纳税额

2. 税前股权激励收入=(行权当时的实时股价-行权价)*股票数

3. 应纳税收入=(行权当日的收盘价-行权价)*股票数量

4. 应纳税额=应纳税收入×适用税率-速算扣除数

老虎ESOP业务提供从前期方案设计到授予、归属、行政审核及数据管理等一站式解决方案。作为新

经济公司,老虎证券经历过从激励到上市的全过程,其专业团队能综合人力、法务、财务、税务四

大核心因素,量体裁衣设计更适合中国公司的激励方案,大大提升企业管理效率。极佳的系统稳定

性和安全性,以及依托于强大技术的快速响应及定制化能力让老虎ESOP成为上市公司优先选择的

目前,老虎ESOP签约客户包括理想汽车、逸仙电商(完美日记母公司)、知乎、声网、周黑鸭、一起

相关资讯

- ▣ 老虎证券ESOP:股权激励架构如何搭建?

- ▣ 老虎证券ESOP:公司如何设置股权激励方案?

老虎证券ESOP:名创优品如何靠股权激励吸引人才

老虎证券ESOP:名创优品如何靠股权激励吸引人才- ▣ 老虎证券ESOP:企业会遇到哪些股权激励相关的管理问题?

- ▣ 老虎证券ESOP:激励员工又不伤害股东权益,股权激励哪种工具最靠谱?(一)

老虎证券ESOP:干股or员工持股计划,你pick哪种股权激励方式?

老虎证券ESOP:干股or员工持股计划,你pick哪种股权激励方式?- 老虎证券ESOP:名创优品CEO:靠股权激励吸引人才,讲虚的没有用

- ▣ 老虎证券ESOP:独角兽都在做股权激励,CEO们如何做好第一责任人?

- ▣ 老虎证券ESOP:现金流充足的公司,哪种股权激励工具最靠谱?

- ▣ 老虎证券ESOP:境外架构下的股权激励,需要办理哪些外汇登记?

老虎证券ESOP:医渡科技能否稳坐医疗健康SaaS第一?且看其股权激励

老虎证券ESOP:医渡科技能否稳坐医疗健康SaaS第一?且看其股权激励- ▣ 老虎证券ESOP:10元店!还是那个可以谈恋爱的海底捞吗?

- ▣ 炒美股将收税?富途证券、老虎证券、雪盈证券最新回应

- ▣ 老虎证券ESOP:“狼性”未泯,谁能取代华为?

- ▣ 上市公司股权激励个税纳税期限延长至36个月

- ▣ 中银证券维持米奥会展增持评级,展会排期影响短期业绩,股权激励彰显长期发展信心

- ▣ 中信证券:美国两党税收政策如何影响美股

- ▣ 老虎ESOP:国泰君安大动作,员工持股收益三个月涨超1.5倍

6/1放宽涨跌幅后,权证投资收益会影响吗?

6/1放宽涨跌幅后,权证投资收益会影响吗? 老虎证券ESOP:每造一辆车能拿“16万人民币”,在特斯拉上班这么爽?

老虎证券ESOP:每造一辆车能拿“16万人民币”,在特斯拉上班这么爽?- ▣ 财政部、税务总局明确上市公司股权激励有关个人所得税政策

- ▣ 中泰证券给予赛意信息买入评级,收入稳定增长,股权激励彰显信心

- ▣ 浙商证券收购国都证券逾34%股权 获得证监会核准

- ▣ 悠游卡发认股权凭证 激励员工

- ▣ 《柜买市场》1个股1权证今预收款券

- ▣ 西部证券拟收购国融证券约65%股权

- 受当冲证交税激励 台股一度大涨百点

- ▣ 迪瑞医疗:股权激励回购不涉及损失,对公司利润无影响

- ▣ 正略咨询:新《公司法》对中长期股权激励计划的重大影响