利空冲击 研华保守看明年H1

整体来看,研华前三季营收虽呈个位数衰退,但毛利率、营益率、净利率三率表现皆较去年提升。图为董事长刘克振。图/本报资料照片

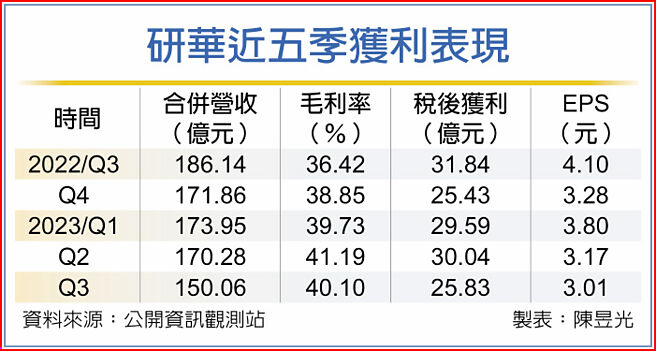

研华近五季获利表现

工业电脑龙头研华(2395)第三季财报出炉,单季每股税后纯益(EPS)3.01元,累计前三季EPS 9.98元,虽营收规模下滑,但仍缴出三率三升成绩。展望后市,受高通膨、地缘政治风险影响,保守看待明年上半年景气。

研华30日董事会通过第三季财报,单季合并营收为150.06亿元,营业毛利60.17亿元,毛利率40.1%,营业利益25.06亿元,营业利益率16.7%,税后净利25.83亿元,年减19%,第三季EPS为3.01元。

研华前三季合并营收494.30亿元,较去年同期衰退4%,营业毛利199.42亿元,毛利率40.3%,营业利益94.37亿元,营业利益率19.1%,税后净利85.47亿元,年增4%,前三季合并EPS为9.98元。

研华财务长暨综合经营管理总经理陈清熙表示,受全球景气趋缓及中国复苏未明影响,三大区接单状况不佳,导致公司第三季营收、获利双位数年减。

陈清熙指出,虽然研华前三季营收转为负成长,但受惠原料跌价,获利能力较去年显著提升,利润结构益维持稳健。第三季整体接单/出货比值(B/B Ratio)为0.82,三大区域BB值细项观察,中国市场为1.01已见回温,北美、欧洲分别为0.77及0.63仍居于低档水位。

整体来看,研华前三季营收虽呈个位数衰退,但毛利率、营益率、净利率三率表现皆较去年提升。若以美元计价,前三季营收达1,600百万美元,年减10%。

就区域别而言,以北亚市场表现较佳,年增个位数,欧洲市场表现持平;而北美市场呈现个位数衰退;中国、台湾及新兴市场则受到复苏力道不振与半导体设备需求疲弱等因素,较去年同期双位数衰退。各事业群表现仅嵌入式物联网平台事业群(EIoT)最为突出,年增4%,其余事业群则普遍年减。展望第四季,全球景气因高通膨及地缘政治影响,营运挑战仍严峻。估计接单不振导致营运降温影响尚未结束,研华对明年上半年动能保守看待,短期将以获利导向及优化效率为营运目标。

相关资讯

- ▣ 《电周边》研华Q3每股赚3.01元7季低 明年H1动能保守看

研华配发11元股利 保守看Q3

研华配发11元股利 保守看Q3 研华通过配发11元股利 保守看Q3

研华通过配发11元股利 保守看Q3- ▣ IEK:石化业明年H1展望保守

新纤H1赚赢去年全年 下半年保守看与H1持平

新纤H1赚赢去年全年 下半年保守看与H1持平 房地合一利空出尽?华银保守看房市

房地合一利空出尽?华银保守看房市- ▣ 《营建股》永信建今年业绩乐观 保守看明年H1高雄房市

- ▣ 公股銀高層保守看明年獲利

- ▣ 缺料冲击 研华Q2获利双降

- ▣ 《电子零件》华通去年每股赚6.71元、配息2.7元 H1淡季保守看

- ▣ 《电零组》涌德H2保守看 拚毛利率持稳H1水准

- ▣ 研华6月营收双减 保守看Q3

- ▣ 尖点Q3获利扬 展望明年保守看待

四大业务齐攻 华擎明年H1看旺

四大业务齐攻 华擎明年H1看旺- ▣ 研华Q3展望保守 AIoT中长期看旺

- ▣ 疫情冲击「客户需求转淡」!研华估Q3营收季减个位数 展望偏保守

- ▣ 保护元件厂 明年Q1保守看

- ▣ 伸兴保守看明年营运

- ▣ 《光电股》面板寒冬未过 诚美材明年H1展望保守

通膨冲击产业 凯基投顾保守看台股Q2

通膨冲击产业 凯基投顾保守看台股Q2- ▣ 《光电股》扬明光Q4亏损、去年EPS为0.57元 今年H1续保守

- ▣ 公股银看H1 SWAP获利 能保去年同期9成

- ▣ 《半导体》易华电Q2获利冲近2年高 H1谷底翻扬

罗智先 保守看明年景气

罗智先 保守看明年景气 台股惊惊涨 宏利投信:明年H1上看8000点

台股惊惊涨 宏利投信:明年H1上看8000点- ▣ 《电脑设备》研华8月营收冲新高 H2估胜H1

- 保险高层看明年经济 保守乐观

- ▣ 华为H1净利润人民币465.23亿 研发费用较去年增加

- Omicron冲击 美明年Q1成长看弱