四季度私募基金信心仍维持高位 百亿私募继续加仓

11月3日,A股三大股指高开高走,截至收盘涨幅均超过1%。从市场情绪来看,成交总额7847亿元,较前一交易日的8124亿元减少277亿元。

不过,私募总体对市场保持乐观,中高仓位的私募基金数量维持高位。

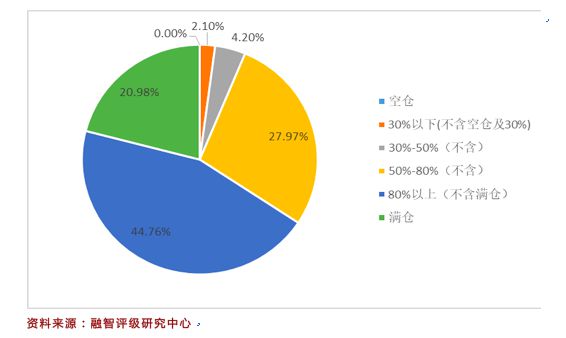

私募排排网数据显示,截至10月底,股票多头策略型私募基金的平均仓位为80%,相较于上月有小幅下滑,但仍维持在高位水平。从具体仓位分布来看,中高仓位的私募基金数量维持高位,13.36%的股票私募仓位低于5成仓位在五成及以上的私募基金占比达93.71%。

还有不少私募选择满仓冲刺,处于满仓状态的私募占比达20.98%,相比上个月的15.71%提升了5.28个百分点。与此同时,仓位在五成以下的私募数量也有所提升,占比从2.15%升至6.3%,可见当前市场分歧仍在加大,满仓及低仓位私募均有明显提升,中等仓位私募数量下降。

数据显示,国庆假期结束以来,截至10月23日,股票私募整体仓位指数变化不大,但百亿级私募仓位指数已经连续两周上升,提升了3.65个百分点至82.68%,表现最为乐观。环比上周,百亿私募加仓了2.49个百分点,单周加仓力度同样创出年内新高。其中63.10%的百亿私募仓位超过8成,33.33%的百亿私募仓位介于5-8成之间,3.56%的百亿私募仓位低于5成。较上周相比,仓位介于5-8成之间的百亿私募占比提升了1.74%。对于接下来的行情,私募机构如何看待呢?11月融智·中国对冲基金经理A股信心指数显现,该指数为119.58,相较10月环比降落6.24%,有小幅下滑,但仍旧维持在高位。

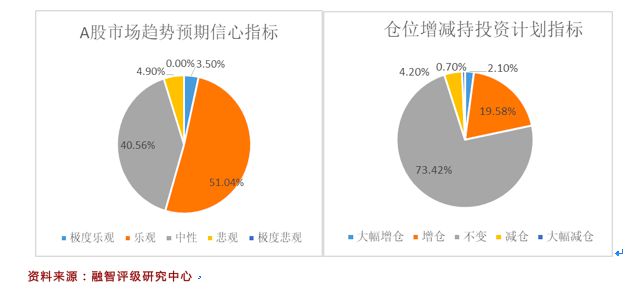

从趋势预期信心指标来看,基金经理中持中性、悲观的私募比例均有所上升,持有极度乐观、乐观的私募管理人数量明显下降,而极度悲观的基金经理连续四个月维持0%。从增减仓指标来看,相较于上月没有明显的波动,可以看出私募认为当前市场形势没有形成明显的增减仓空间。经历了10月的分化调整,私募的仓位维持在高位水平,对市场的判断偏中性,没有明显的调仓计划。

具体数值来看,2020年11月A股市场趋势预期信心指标值为126.58,相比上个月环比下降6.24%。其中3.50%的基金经理是持极度乐观态度,51.05%的基金经理持乐观态度,相比上个月乐观和极度乐观总比例大幅下降12.88%;其次40.56%的基金经理持中性的观点,相较于上月比例有明显提升,有4.90%的基金经理不看好11月份的行情。

对11月份仓位的增减计划,A股市场仓位增减投资计划指标值为109.09,相比上个月环比下降0.50%,其中73.43%的基金经理选择维持现有仓位不变,21.68 %的基金经理打算增仓或大幅增仓,剩余4.90%的基金经理欲降低仓位,观望情绪明显,较上月没有明显波动。

星石投资首席执行官杨玲表示,中国资本市场一直忠实地反映中国经济的发展方向。虽然从上市公司体量来看,周期股仍为市场主体,但从交易的活跃程度看,代表新兴经济的上市公司愈发活跃。因此,资本市场必将出现层出不穷的结构性机会,周期、成长和消费三大板块也将呈现明显的切换,大幅度的仓位增减意义不大。

磐耀资产认为,受益于十四五政策相关行业,值得中长期关注。首先是从传统地产基建投资拉动经济转型为科技创新投资。这么做的原因一方面是房产基建基数庞大,并且房产已经成了很多地方阻碍实体经济发展的壁垒;另一方面是在今年疫情对经济冲击背景下,经济恢复增速展现韧性。

融智评级研究中心指出,10月上证指数冲高回落,量能继续萎缩,创业板继续横盘调整,当前市场对于高景气度的确定性增长行业继续追捧,而在三季报披露后业绩不及预期的股票则加速下跌,且新股的持续发行短期对市场形成不可忽视的冲击。整体来看,10月至11月上旬随着市场不确定性的靴子落地后,11月下旬开始进入为期3-4个月的真空期,资金层面将会产生更大的影响。建议关注“十四五”规划中重点提及的方向,重点关注针对业绩确定性有较强支撑依据的公司,关注军工、软件、化工、汽车零部件等顺应政策及周期的行业。

相关资讯

- ▣ 股票私募仓位现分歧:百亿私募减仓、小私募加仓

- ▣ 高毅等百亿私募二季度持仓:调仓与展望

- ▣ 28只公募基金披露二季报 继续维持较高仓位

- ▣ 股票私募仓位指数止跌回升 百亿私募加仓力度创近42周新高

- ▣ 百亿私募连续2周加仓

- ▣ 私募积极加仓 百亿股票私募仓位指数创出近八周新高

- ▣ 希瓦私募:超九成私募 8 月维持仓位

- ▣ 百亿级私募一季度加仓科技板块

- ▣ 知名百亿私募,再次宣布自购!私募信心持续提升

- ▣ 股票私募仓位指数创出年内新高 百亿私募大幅加仓近五成满仓

- ▣ 最新私募仓位回升 满仓百亿私募占比过半

- ▣ 百亿私募连续二周逆势加仓

- ▣ 市场回暖,仓继续加!最新公布私募仓位超7成 单月私募规模增近3500亿元

- ▣ 百亿股票私募信心增强 仓位指数创年内新高

百亿级私募连续9周加仓 超七成私募看好"春躁行情"

百亿级私募连续9周加仓 超七成私募看好"春躁行情"- ▣ “两高”:持续加大私募基金犯罪惩治力度

- ▣ 私募仓位指数维持低位徘徊 多家私募机构展望2024年

17.82万亿!私募基金又创新高 继续保持增长势头

17.82万亿!私募基金又创新高 继续保持增长势头- ▣ 什么信号?百亿私募接连逆势加仓

- ▣ 百亿级私募二季度积极调仓,逢高减持部分周期股

- ▣ 股票私募仓位低位回升 中型规模股票私募加仓力度最大

- ▣ 股票私募仓位接连下降 大私募逆势加仓

- ▣ 百亿元级私募三季度持仓揭秘:高毅资产青睐科技股

- ▣ 私募机构业绩复苏 百亿级股票私募平均仓位创“年内次高”

- ▣ 私募加仓!信心指数新高 多头策略仓位较8月涨5%

- ▣ 早新闻|百亿私募平均仓位创年内新高

- ▣ 百亿级股票私募平均仓位创年内新高

- ▣ 30家公司三季度获百亿私募增持

- ▣ 百亿级私募调仓路径曝光!高毅、睿郡、正心谷重仓股浮出水面|21私募通