央行下指导棋 铡养地建商

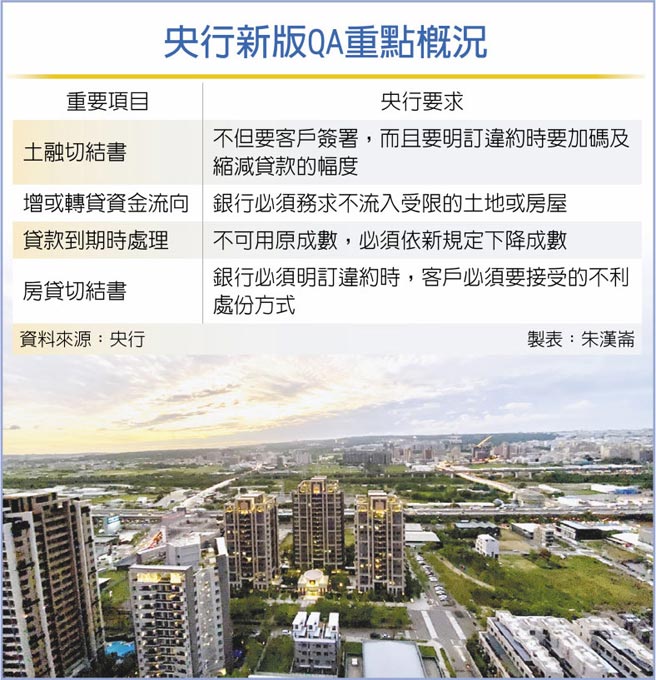

央行新版QA重点概况

根据中央银行20日发给全体国银的最新版房市信用管制措施问与答,央行要求银行必须要有建商的「切结书」,同时更已直接将「加码计息」、「收回贷款」两大项措施明订在最新版QA,要求银行必须对违约建商采取这两大措施从严执行。

对照前一版房市管制措施,央行最新版QA直接在「购地贷款」项目加入全新的规定,白纸黑字要求银行:1、借款人应切结购买土地在「一定期间」内动工兴建;2、不仅要切结,金融机构也要采取「配套措施」,督促借款人落实切结事项。

央行更明指所谓「一定期间」由金融机构核实评定,但金融机构应在授信契约中明订,拨款后未在一定期间内动工兴建者,应加码计息或收回贷款;金融机构应落实贷后追踪管理,包括查核借款人是否于一定期间内动工兴建,并以之作为后续未依切结事项办理的「不利违约效果(亦即接受银行加码利息或收回贷款)」。

除了这条最引金融圈瞩目的全新「惩处」规定,其他在购屋贷款上,也有多条新增规定和 「切结书」有关。金融圈人士指出,央行最新版的房市信用管制QA,与前版最大不同点都就在「切结书」。

例如,自然人申办第三户以上购屋贷款时,容许在拨款期满第三年后可以增贷,但除了必须以增贷金额和原贷款余额合计不得超过央行新规定的成数上限(即四成),借款人必须向银行切结增贷的资金不能用于购买「受央行规定限制」的不动产,而且要「切结不实的不利违约效果」,承办金融机构必须核定认定借款人的资金用途。

根据央行在最新版的问答,借款户在原本三户房贷中其中有一户要转贷,倘若已届期,则原贷余额必须降为最新规定成数(四成),且须在一年内由原先成数降为四成。

建商的余屋贷款同样也有类似的增修规定,除了限期一年内要调整,更要求建商切结:「切结增贷的资金用途不可流向购置受限土地或住宅」,还要切结不实的不利违约效果,同时还要提供银行贷后资金用途证明备查。

相关资讯

独》央行最新版QA直接下指导棋 明令对购地贷款延迟动工开铡

独》央行最新版QA直接下指导棋 明令对购地贷款延迟动工开铡 央行:马总统未下汇率指导棋

央行:马总统未下汇率指导棋 少对LCC下指导棋

少对LCC下指导棋- ▣ 预警打房 央行对六大银行下指导棋 四要点把关不动产相关贷款

央行紧掐建商养地 明订购地贷款18个月内须开工

央行紧掐建商养地 明订购地贷款18个月内须开工- ▣ Fintech监管 谁该下指导棋?

行政机关下指导棋?是谁封了我的脸书

行政机关下指导棋?是谁封了我的脸书 去年只卖余屋!股东无奈「下指导棋」 老牌建商今年拚都更案交屋

去年只卖余屋!股东无奈「下指导棋」 老牌建商今年拚都更案交屋 总统下条子释宪 白委轰下指导棋

总统下条子释宪 白委轰下指导棋- ▣ 决标价离谱 疑有人下指导棋

陈耀祥下指导棋 52台给华视

陈耀祥下指导棋 52台给华视 陆央行下半年工作会议:指导商业银行调降个人住房贷款利率

陆央行下半年工作会议:指导商业银行调降个人住房贷款利率 郑文灿遭爆八德农地案有下指导棋 市府这么回

郑文灿遭爆八德农地案有下指导棋 市府这么回 绿赞法官开明 蓝质疑下指导棋

绿赞法官开明 蓝质疑下指导棋 总统下指导棋 大法官公信度低

总统下指导棋 大法官公信度低 谁下指导棋 学者吁公视说清楚

谁下指导棋 学者吁公视说清楚 查询单惹议 谢国梁:未下指导棋

查询单惹议 谢国梁:未下指导棋- ▣ 《国际社会》EMA不下指导棋 AZ风险要各国自行评估

- ▣ 华东某省央行分行对部分农商行买债进行窗口指导

大巨蛋模拟疏散「当机说」 远雄暗指外行下指导棋「没完没了」

大巨蛋模拟疏散「当机说」 远雄暗指外行下指导棋「没完没了」- 对蔡英文下指导棋?马英九提10建议 陈其迈批:马后炮

- 为蓝营下指导棋? 侯友宜:那只不过是我个人一项建议

- 金融整并 曾铭宗:总统没下指导棋

- 给大陆下指导棋!行政院陆委会:大陆应尊重新闻自由

- 王毅谈「南海行为准则」框架:不希望域外国家下指导棋

- ▣ 国际象棋社体指导员公益活动举行

- 保险黄牛下指导棋 诈领保险金200万

- 保险黄牛下指导棋 装残疾诈保200万

- 王丽莎快评》日本也对台湾下指导棋