5年涨15倍 "干翻"茅台!这只啤酒股又干了件大事

(原标题:股价5年暴涨15倍,“干翻”茅台!刚刚,这只啤酒股干了件大事!)

历史7年的筹划,嘉士伯终于兑现自己给重庆啤酒(600132)许下的承诺,分布于新疆、宁夏、广东、云南等6省份约11家酒厂资产将注入到这家上市公司。

本周五(12月11日)晚间,重庆啤酒发布公告宣布,已与嘉士伯集团(以下简称嘉士伯)携手推进的重大资产购买及共同增资合资公司暨关联交易,现已完成交割。

由此,嘉士伯对重庆啤酒作出的解决潜在同业竞争的承诺履行完毕,通过交易,重庆啤酒核心市场将从西南扩大到西北、华南、华东,进而实现全国布局。基于备考报告,双方合并后,重庆啤酒资产总额将自36.39亿元增加至108.98亿元(截至2020年4月30日)。

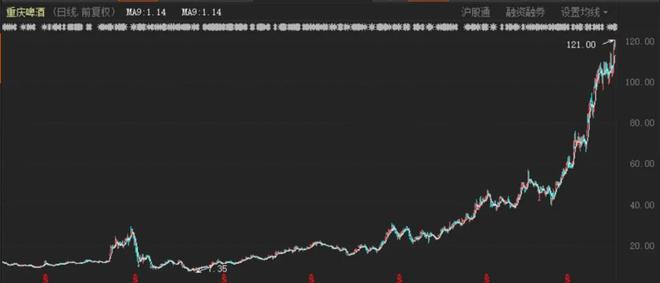

重庆啤酒股价自2016年以来步入单边上涨轨道,自2016年初的7.35元/股飙升至目前的121元/股,股价涨幅高达15倍。这个涨幅超越了同期茅台约12倍的涨幅,比肩同期五粮液的涨幅。

嘉士伯继续持有重啤60%股权

从历史来看,重庆啤酒股份有限公司成立于1993年,其前身为创立于1958年的重庆啤酒厂,经过60余年的发展,目前年销售啤酒近100万千升。

回溯到2013年,嘉士伯通过嘉士伯香港收购重庆啤酒30.29%的股份,并由此成为后者的控股股东时,重庆啤酒亦是国内啤酒行业唯一一家外资控股的上市公司。

彼时,嘉士伯曾向重庆啤酒作出了一项避免潜在同业竞争有关承诺,即在4至7年内,将其控制的国内啤酒资产注入重庆啤酒,以解决双方间任何潜在的同业竞争问题。

如今,随着此次重大资产重组交易的交割,嘉士伯对重庆啤酒所作出的解决潜在同业竞争的承诺,现已履行完毕。

重庆啤酒6月19日发布的交易预案显示,此次交易对方为嘉士伯啤酒厂香港有限公司(嘉士伯的子公司,以下简称嘉士伯香港)、嘉士伯咨询及嘉士伯啤酒厂等。此次交易也构成关联交易,据天眼查显示,嘉士伯香港直接持有嘉士伯咨询100%股权,嘉士伯啤酒厂、嘉士伯香港、嘉士伯咨询均为重庆啤酒的关联方。

根据交易架构,重庆啤酒把其全部与啤酒的生产和销售相关的运营资产注入到重庆嘉酿啤酒有限公司(以下简称重庆嘉酿),而重庆嘉酿系重庆啤酒与嘉士伯香港的合资公司,嘉士伯则把其控制的国内业务注入到重庆嘉酿。

交易完成交割后,重庆啤酒持有重庆嘉酿51.42%的股权,从而维持对重庆嘉酿的控股权;相应的,嘉士伯将继续持有重庆啤酒60%的股份,并同时持有重庆嘉酿48.58%的股份,嘉士伯基金会仍为重庆啤酒实际控制人。

针对此次重大资产重组,交易标的主要包括以下三个方面:嘉士伯香港持有的重庆嘉酿48.58%的股权;A包资产,嘉士伯咨询持有的嘉士伯工贸100%的股权、嘉士伯重庆管理公司100%的股权、嘉士伯广东99%的股权、昆明华狮100%的股权;B包资产,嘉士伯啤酒厂持有的新疆啤酒100%的股权、宁夏西夏嘉酿70%的股权。

证券时报·e公司记者注意到,在交易完成前,重庆啤酒共拥有13家控股酒厂和1家参股酒厂,主要分布于重庆、四川和湖南等市场区域。2013年底,重庆啤酒成为全球第三大啤酒商丹麦嘉士伯集团成员后,陆续获得了乐堡、嘉士伯、凯旋1664等品牌的生产和销售权,形成了“本地强势品牌+国际高端品牌”的品牌组合。

重庆啤酒称,通过此次交易,嘉士伯进一步将上市公司体系外的中国优质资产注入到上市公司体系内;从市场布局来看,重庆啤酒的核心优势区域市场将从重庆、四川、湖南等地,进一步扩展至新疆、宁夏、云南、广东、华东,实现全国布局;从销售渠道来看,嘉士伯拟注入资产所处市场的分销网络将补强上市公司的现有分销渠道,有利于上市公司旗下品牌拓展其在相关市场的市场份额。

与之同时,重庆啤酒将获得更丰富的高端品牌组合,该上市公司生产设施也将从3个省份的14家控(参)股酒厂,进一步扩大到分布于9个省份的25家控(参)股酒厂。此次注入涉及啤酒品牌包括嘉士伯、乐堡、凯旋1664等国际高端/超高端品牌,也包括近两年的网红啤酒新疆乌苏,以及西夏、大理、风花雪月、天目湖等地方强势品牌。

对此,重庆啤酒表示,此次交易完成后,有利于上市公司整合优质资源,充分发挥规模效应优势,上市公司的品牌矩阵将会进一步扩大,强化品牌组合,国际高端品牌与核心区域市场中独特的本地强势品牌互补,满足消费者对于不同消费场景和价格区间的需求。

近年来,重庆啤酒经营业绩持续大幅走高,这也是对嘉士伯品牌效应的一种兑现,自1958年重啤创建以来的利润屡创新高。

2017年业绩复苏,营收突破31亿元,净利润3.29亿元,同比增长82%;2018年全面增长,完成营收34.67亿元,同比增长9.19%,净利润超4亿元;2019年保持高速增长势头,营业收入逼近36亿元,净利润大增62.61%,达到6.57亿元。

2020年前三季度,重庆啤酒营业收入31.1亿元,同比增长2.72%;归母净利润4.6亿元,同比下降22.4%;但在扣非后,重啤归母净利润达到4.3亿元,同比增长7.2%。1-9月,重庆啤酒实现啤酒销量82.51万千升,同比增长3.44%;第三季度单季实现销量36万千升,同比增长14.3%,销量增长推动整体啤酒业务收入增长。

股价持续创新高

实际上,从啤酒行业来看,整体产量增长乏力,2013年达到4983万千升峰值后,啤酒产量出现下滑,行业逐步步入成熟阶段。啤酒在我国产业化发展之初,属于可选消费品,随着人均收入和经济水平提升,人均消费量迅速提升。

西南证券研报指出,总人口增长放缓,人口老龄化趋势持续,中国啤酒消费量增乏力。渗透率和人均消费量达到一定水平后,经济水平提升较难推动人均消费量继续增长,随后人均消费量主要依靠人口结构和消费习惯的变化驱动。啤酒主要消费人群为青壮年,而从2014年开始,我国国内15-64岁人口连续6年下降。

尽管量增乏力,但产品结构升级、吨价提升则带动行业增长。西南证券指出,从人均啤酒消费量来看,我国啤酒消费量为29升,与啤酒消费习惯明显的欧美国家相比,仍有1-2倍提升空间。啤酒行业结构升级是吨价上行的主要驱动力,随着行业高端化趋势确立,啤酒企业吨价不断上行。

正是在此背景下,重庆啤酒制定的“本地强势品牌+国际高端品牌”产品矩阵顺了行业高端化趋势,同时核心版图将新添新疆、宁夏、云南市场,嘉士伯在新疆、宁夏两地市场份额已达到70%以上。

西南证券表示,嘉士伯待注入资产2019年收入规模为72.5亿元,约为重庆啤酒2倍,净利率约为10%,上市公司业绩和资产规模将明显增厚,同时盈利能力上行空间较大。在产品、品牌、渠道进一步增强局面下,综合竞争优势提升,利润端有望保持20%增长态势。

基于备考报告,重庆啤酒与嘉士伯相关资产合并后的2019财年营业收入达102.12亿元,同年税前利润则达17.95亿元,重庆啤酒的资产总额将自36.39亿元增加至108.98亿元(截至2020年4月30日)。交易也将增厚每股收益,重庆啤酒基于2019财年和2020年1月-4月调整后收益计算的每股收益,分别增厚38%与167%。

在二级市场上层面,重庆啤酒更是步入单边上涨轨道,该股股价自2016年以来连创新高,从7.35元/股飙升至121元/股(截至到2020年12月11日收盘时),股价涨幅高达15倍。

相关资讯

茅台股价再闯1800元关 15只白酒股今年涨幅已翻番

茅台股价再闯1800元关 15只白酒股今年涨幅已翻番 舍得酒业又飙了!3个月涨3倍 股民:第2个茅台?

舍得酒业又飙了!3个月涨3倍 股民:第2个茅台? 5天半大涨46% 年涨近16倍 此"茅台"为啥这么牛?

5天半大涨46% 年涨近16倍 此"茅台"为啥这么牛?- ▣ 中国又干了件大事,震撼全世界

地产股终于不跌了!万科护盘大涨5% 茅台直线拉升!中药板块沸腾 "药中茅台"12天翻倍!

地产股终于不跌了!万科护盘大涨5% 茅台直线拉升!中药板块沸腾 "药中茅台"12天翻倍!- ▣ 15只白酒股下跌 贵州茅台1436.1元/股收盘

- ▣ 15只白酒股下跌 贵州茅台1475元/股收盘

- ▣ 未来7年内,大众汽车集团在中国只干这三件事

- ▣ 20只白酒股上涨 贵州茅台1462.09元/股收盘

- ▣ 17只白酒股上涨 贵州茅台1478.82元/股收盘

- ▣ 19只白酒股上涨 贵州茅台1558.85元/股收盘

- ▣ 13只白酒股上涨 贵州茅台1498.57元/股收盘

- ▣ 20只白酒股上涨 贵州茅台1525.74元/股收盘

- ▣ 印度翻倍股 5年涨幅10倍

暴涨近180倍:"药中茅台"彻底火了!又冲涨停板

暴涨近180倍:"药中茅台"彻底火了!又冲涨停板 药中茅台20年涨179倍 超跌大消费白马股名单来了

药中茅台20年涨179倍 超跌大消费白马股名单来了- ▣ 干啤酒和啤酒有什么区别?你喝过吗?

- ▣ 6666元的酒太难抢!茅台股东大会干货来了...是否增产扩能?20年现金分红1214亿!

突发!又有A股公司“买醉”:收购茅台镇白酒 股价提前封涨停!网友:茅台镇酒厂怕不够用了…

突发!又有A股公司“买醉”:收购茅台镇白酒 股价提前封涨停!网友:茅台镇酒厂怕不够用了… 去年“第一牛股” 如今跌去60% 董事长又要减持31亿元!这只“茅股”怎么了?

去年“第一牛股” 如今跌去60% 董事长又要减持31亿元!这只“茅股”怎么了?- ▣ 一大早,深圳老板开车冲到广州!只为干这件事

- ▣ 济宁这件事儿干得好!

- ▣ 茅台酒和茅台系列酒到底有什么区别?茅台家族大揭秘,这些年我们都喝错了?

特斯拉卖起了酒 而且比茅台还贵!马斯克想干啥?

特斯拉卖起了酒 而且比茅台还贵!马斯克想干啥?- ▣ 酒业早参丨白酒股整体拉升,茅台涨8.8%;五粮液、华润啤酒等企业大量岗位招聘

- 善化啤酒厂2017台湾啤酒节 乎干声此起彼落热闹非凡

- 年内股价大涨3倍 这只芯片股给了投资者啥底气?

- 一起干杯!台啤「18天生啤酒」第2罐10元 全家限时5天手刀囤货

- ▣ 47岁靳东英国被偶遇,白头发啤酒肚又老又胖,网友:真成老干部了