财务困难分期缴税 即起开放

财务困难申请适用分期缴税条件

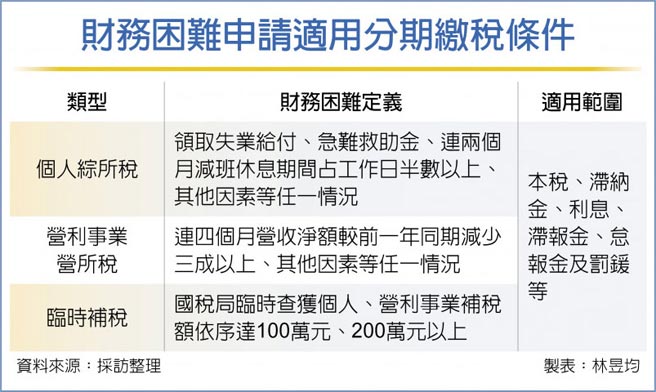

财政部赋税署5日指出,因应新版税捐稽征法上路,自2021年12月19日起,只要符合我国财务困难定义,其本税、滞纳金、利息、滞报金、怠报金及罚锾等皆可一并申请适用分期缴税。

赋税署副署长李怡慧表示,原本我国仅限受天灾影响或疫情导致财务困难者可申请适用所得税分期缴税,但考量到保护纳税者权益,本次税捐稽征法修正草案纳入常态化条款,只要符合财政部的财务困难定义,即可申请适用分期缴税,最多可分36期(三年)缴税,不限天灾或疫情因素。

财政部也在5日正式公告税捐稽征法子法规「纳税义务人申请加计利息分期缴纳税捐办法」,订定财务困难定义,涵盖个人综所税、营利事业营所税,还有临时补税等三大类型。

以个人综所税来说,如果在缴税期间届满前一年内,个人有领取失业给付或职业训练生活津贴、领取急难救助金、连两个月减班休息期间占工作日半数以上,或其他因素导致财务困难等任一情况,皆可申请适用分期缴税。

而营利事业营所税则是在缴税期间届满前一年内,若营利事业连四个月营收净额(或机关团体连四个月总收入)合计较前一年同期减少三成以上、或其他因素等任一情况,亦可申请适用分期缴税。

此外,若国税局临时查获个人需补税100万元以上、营利事业(包括机关团体)要补税200万元以上,且不能于法定期间内缴清税捐者,同样符合分期缴税条件。

但李怡慧也提醒,分期缴税的本税税额、滞纳金,需依各年度1月1日邮政储金一年期定期储金固定利率按日加计利息,而滞报金、怠报金及罚锾等免计。

另为避免企业或个人成为分期的欠税大户,若个人、营利事业分期缴税金额分别达100万元、200万元以上,国税局将要求提供担保品。

相关资讯

营所税暂缴申报9月开跑 有财务困难者可申请分期

营所税暂缴申报9月开跑 有财务困难者可申请分期 4种财务困难者 可申请综所税计息分期缴纳

4种财务困难者 可申请综所税计息分期缴纳 财务困难者 所得税拟可以分期缴纳 最长可达3年

财务困难者 所得税拟可以分期缴纳 最长可达3年 福音!财务困难欠税申请分期缴纳 罚锾可以免计息

福音!财务困难欠税申请分期缴纳 罚锾可以免计息- ▣ 延分期缴税 财政部将开放再申请

税务纾困延缴、分期缴 国税局受理1318件 税额近12亿元

税务纾困延缴、分期缴 国税局受理1318件 税额近12亿元 因疫情财务困难者申请延缴、分期缴 财政部公布审核原则 一张图秒懂

因疫情财务困难者申请延缴、分期缴 财政部公布审核原则 一张图秒懂 房屋税即将开征 基市税务局提醒如期缴税抽好礼

房屋税即将开征 基市税务局提醒如期缴税抽好礼 延后分期缴税 财政部放宽「电话也能办」

延后分期缴税 财政部放宽「电话也能办」 财政部推延分期缴税 规模空前

财政部推延分期缴税 规模空前 在超商缴水电费、税、罚单 即日起开放可刷信用卡

在超商缴水电费、税、罚单 即日起开放可刷信用卡 要富人多缴税,困难在哪里?

要富人多缴税,困难在哪里?- ▣ 房屋税缴税季 可申请延分期缴税

财部推延分期缴税 业界喊直接降啦

财部推延分期缴税 业界喊直接降啦- ▣ 证交税期交税缴纳 明年元旦开放3大线上缴纳管道

- ▣ 遗产税缴纳困难...提供担保可先移转部分遗产

减少疫情经济冲击 台南市提供减税纾困、分期延期缴税措施

减少疫情经济冲击 台南市提供减税纾困、分期延期缴税措施 刷卡缴税今起跑 分期+回馈可兼得

刷卡缴税今起跑 分期+回馈可兼得- ▣ 欠税分期缴款未全数缴清 不得涂销财产限制登记

降税纾困缓不济急 财长苏建荣:受影响户缴税延期最长为1年

降税纾困缓不济急 财长苏建荣:受影响户缴税延期最长为1年- 因疫情遭隔离者!财部提方案 缴税拟延长或可申请延缴、分期缴

- ▣ 立委喊话财部:税金延期缴

- 财务困难要政府分担风险 高铁声请仲裁「开口3000亿」

- 催收党公职分摊金引反弹 国民党期盼党员体谅财务困难

- 使用牌照税开缴 分期、展延…「5大措施」一起度过疫情低潮

- 财长将赴财委会 绿委疾呼税金延期缴

- 刷卡缴税 分期拚延长赛

- ▣ 勾稽即时财税资料 劳保局追缴退休金

- ▣ 财税部门部署新一轮财税改革,破解基层财政困难问题