谷底翻扬 双D族群强势

受惠消费电子终端需求可望触底回升,带旺面板(Display)、记忆体(DRAM)「双D」族群攻势再起。图/本报资料照片

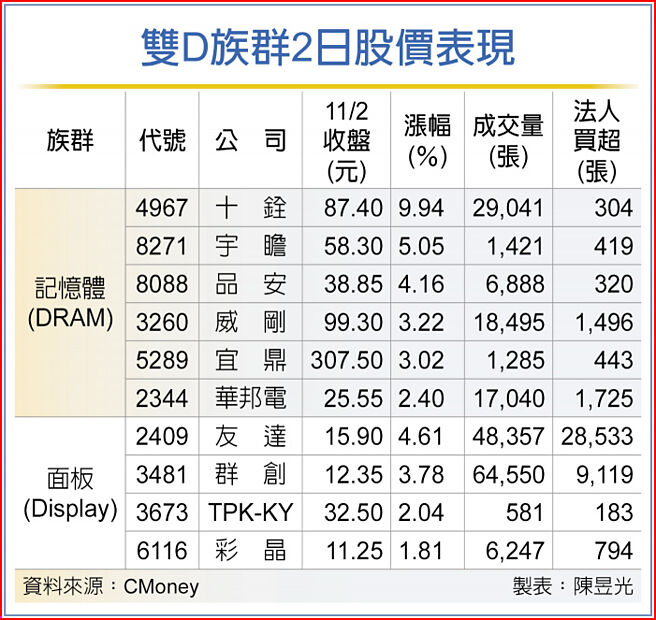

双D族群2日股价表现

受惠消费电子终端需求可望触底回升,带旺面板(Display)、记忆体(DRAM)「双D」族群攻势再起,友达(2409)、群创(3481)2日上涨逾3%,记忆体模组厂轮动表态,十铨(4967)领头攻上涨停,相关个股全面收红。

台股2日在美联准会(Fed)11月不升息消息激励下,指数强弹358点,多方攻势多点开花,受惠产业景气预料将摆脱谷底,进入正向循环的面板、记忆体两大族群也同步吸金,相关个股成为三大法人积极回补目标。

其中,记忆体族群受到美光股价大涨近4%带动,推升DRAM相关个股强势表态,十铨强攻涨停,宇瞻上涨逾5%。万宝投顾总经理蔡明彰认为,全球最大记忆体生产商南韩三星电子预测2024年记忆体市场迈向复苏,自2023年第二季起,PC对记忆体需求上升,另生成式AI也增加记忆体需求,相关个股出现轮动上涨表态趋势。

台新投顾副总黄文清指出,记忆体自2023年第四季供需转向平衡,各产品线报价同步翻扬,预估2024年DRAM供需比从106%好转至92.7%,进入上升循环,在产业基本面转佳情况下,有助于资金进场卡位。

在面板部分,友达受惠电视面板价格上涨,以及汇率因素带动营收、第三季毛利率较第二季回升,单季营收701.1亿元,季增10.7%、年增41%,反映品牌厂年底备货出货面积增加,消费型产品备货需求延续,带动面板价格走扬。

而TV营收显著增加,为第三季营收成长主要贡献来源,第四季虽是传统淡季,但产品平均售价仍可望小幅度向上,整体来看,面板产业供需持续在改善之中。

展望2024年,中信投顾预期,电视终端市场将受惠多项国际赛事举办,下半年开始回到较稳定状态,在显示器及笔电应用,正面看待AI PC、WINDOWS系统转换所带来的换机潮。而车用方面,Display HMI目前占车用营收10%以上,估2025年将占整体车用营收4成水准。

相关资讯

记忆体双箭头 酝酿谷底翻扬

记忆体双箭头 酝酿谷底翻扬- ▣ 寒冬之际迎暖阳!记忆体族群「谷底翻」

- ▣ 《热门族群》台股强弹 封测族群普扬

- ▣ 强恒强谷底翻 传产高价双箭头 外资上菜

运价逆势扬 散装族群股舞

运价逆势扬 散装族群股舞- ▣ 《热门族群》驱动IC挥别谷底 8月营收档档双增

- ▣ 自行车族群 股价谷底反弹

IC设计营收 本季谷底翻扬

IC设计营收 本季谷底翻扬- ▣ 美食Q3获利谷底翻扬 季增近翻倍

- ▣ 《热门族群》外资按赞 封测双帅双扬

非电族群酝酿翻扬 外资喊买

非电族群酝酿翻扬 外资喊买- ▣ 《热门族群》跟随美光大涨 记忆体股谷底翻身 仍有忧?

国银对陆曝险 料将谷底翻扬

国银对陆曝险 料将谷底翻扬 先探/全球车市谷底翻扬向上

先探/全球车市谷底翻扬向上 中鸿、大成钢谷底翻扬 权证夯

中鸿、大成钢谷底翻扬 权证夯 神盾辟新蓝海 拚H2谷底翻扬

神盾辟新蓝海 拚H2谷底翻扬 谷底翻扬 内需服务业薪情转佳

谷底翻扬 内需服务业薪情转佳 慧友谷底翻扬 智慧座舱扮推手

慧友谷底翻扬 智慧座舱扮推手 太阳能双电族群 涨势凌厉

太阳能双电族群 涨势凌厉- ▣ 《盘后解析》台积电率AI族群强攻 5日线翻扬短多成形

双D族群稳军心 台股小涨7点、周线连三红

双D族群稳军心 台股小涨7点、周线连三红- ▣ 《热门族群》长线成长看俏 测试介面族群强势

- ▣ 《热门族群》重建商机来袭 散装族群强势上攻

- ▣ 《热门族群》产业渐渐步出谷底 自行车族尬车

- 达邦营运谷底翻扬 启动扩产计划

- ▣ 《热门族群》台塑四宝2025有望翻身!石化谷底反弹但挑战仍在

- 拥双利多 塑化族群蓄势攻坚

- 五大强势族群 15猛将发威

- ▣ 玻陶族群强势 冠军飙涨停