金管会紧盯金融业流动性

图/本报资料照片

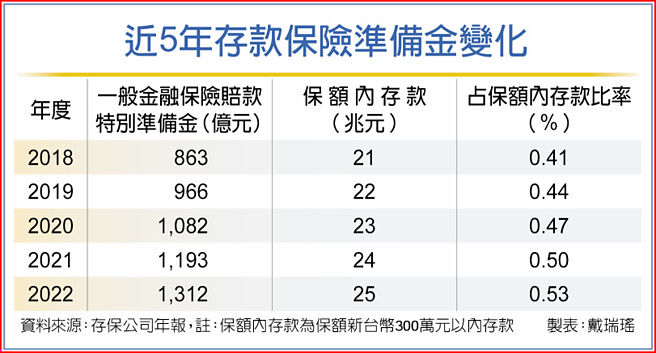

近5年存款保险准备金变化

金融危机「预防胜于治疗」,金管会紧盯金融机构流动性。金融安全网的存款保险准备金、金融业特别准备金与保险安定基金目前共近3,600亿元,仍不达「安全水位」,但金管会主委黄天牧13日表示,会透过事前监理机制,避免动用准备金,会持续紧盯金融业流动性。

目前国银存款余额约53兆元,在保额内存款约25兆元,存款保险准备金则约1,400亿元,仅约占保额内存款0.4%,国人存款每年持续增加,离2%的安全水位目标愈来愈远。黄天牧指出,2%是约莫十年前国际间设定的目标,期间保额大幅增加,不一定每个国家都能达到2%。

金管会认定的「金融安全网」有三项,一是存款准备金目前约1,400亿元,主要针对问题银行退场时,赔付保额内存款的缺口;二是金融业特别准备金约1,800亿元,亦可用来处理问题银行与保险公司;三是安定基金约380亿元,主要是处理经营不善需接管的保险公司。而在金融营业税2024年底落日后,金融特别准备金将不再有进帐。

今年3月美国多家银行因流动性出问题而退场,金管会亦加强银行流动性监理,银行局说明,雷曼兄弟倒闭后巴塞尔银行监理委员会就提出Basel III改革方案,首度对流动性风险采全球一致规范,台湾在2014年12月29日也已建立二大银行流动性监控指标,短期看流动性覆盖比(LCR)、长期看净稳定资金比率(NSFR),都不能低于100%,目前所有银行都达标,9月底国银的LCR平均为129%、6月底国银的NSFR则达138%。

保险局强调,「保险业风险管理实务守则」本来就规定业者要进行流动性风险管理。保险局每月都紧盯寿险公司的现金水位状况,包括流入、流出、现金库存,「寿险业流动性要关注但不是个问题」,因目前寿险的现金水位库存(扣掉保费收入、保险给付、投资进出的净结果)就有7,000多亿元,且已开放寿险业者「附卖回交易(RS)」短期融资工具。

因此,就算现金下降也不代表流动性危机,因为可能拿去投资股债、未来会有收益回来。

相关资讯

寿险业现金流 金管会紧盯

寿险业现金流 金管会紧盯 金管会紧盯25家金融业! 5月启动银发族销售专案金检

金管会紧盯25家金融业! 5月启动银发族销售专案金检- ▣ 国际金融裁员潮袭台?金管会紧盯

- ▣ 防本土金融风暴 金管会紧盯五件事

- ▣ 金管会紧盯比特币BTM业者

陆地产续爆雷 金融三业对陆曝险1.1兆金管会紧盯

陆地产续爆雷 金融三业对陆曝险1.1兆金管会紧盯- ▣ 金管会三大动作 紧盯股市动向

寿险业大笔资金投入不动产 金管会设2大关卡盯紧紧

寿险业大笔资金投入不动产 金管会设2大关卡盯紧紧- ▣ 金融业皮绷紧!金管会2025启动三大专案金检

台湾金融业在大陆曝险金额1.99兆 金管会紧盯武汉肺炎疫情

台湾金融业在大陆曝险金额1.99兆 金管会紧盯武汉肺炎疫情 地下代操业者频传 金管会紧盯!

地下代操业者频传 金管会紧盯!- ▣ 紧盯宝佳 金管会严守金金分离

台湾金融业在香港曝险跌破兆元 金管会紧盯「港版国安法」情势

台湾金融业在香港曝险跌破兆元 金管会紧盯「港版国安法」情势- ▣ 国银打诈、虚拟资产业务 金管会紧盯

金管会稳市紧盯2指标

金管会稳市紧盯2指标- ▣ 8国银不动产放款过高 金管会紧盯!

NFT淘金热爆夯应纳管?金管会紧盯两点

NFT淘金热爆夯应纳管?金管会紧盯两点- ▣ 台海紧张 金管会 启动金融资安戒严

金管会4招确保春节金融服务不打烊 紧盯银行资安

金管会4招确保春节金融服务不打烊 紧盯银行资安 台股大跌752点 金管会喊话稳信心「紧盯国际金融市场」

台股大跌752点 金管会喊话稳信心「紧盯国际金融市场」 标售国宝、幸福 金管会紧盯

标售国宝、幸福 金管会紧盯 三商寿财务 金管会也紧盯

三商寿财务 金管会也紧盯- ▣ 《金融》金管会强化金融韧性 资安行动方案2.0启动

- ▣ 国票金并安泰银 金管会紧盯四点

- 金管会三方向 紧盯分红保单

- ▣ 利变保单三缺失 金管会紧盯

- ▣ 寿险紧绷 金管会周周盯指标

- 第三方支付 金管会函查紧盯

- ▣ 宝佳卷入劳动基金炒股案 金管会将紧盯投资部位