劳工首重健康伞保障

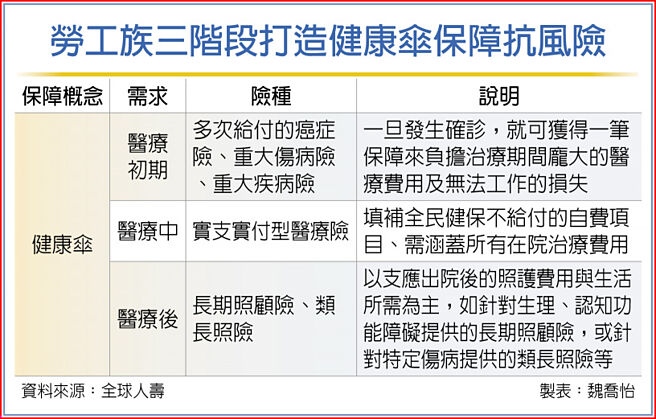

劳工族三阶段打造健康伞保障抗风险

受疫情影响,劳工族财务状况每况愈下,不仅负债增加、出现财务赤字,也受投资亏损影响。寿险业者建议,劳工首重自身「健康伞」保障是否做足。

全球人寿表示,「健康伞」保障可分为医疗初期、医疗中、医疗后这三块来规划。若为「医疗初期」,一旦发生确诊,就可获得一笔保障来负担治疗期间庞大的医疗费用及无法工作的损失,如多次给付的癌症险、重大伤病险、重大疾病险等。

以癌症为例,因治疗时程拉长,医疗开销也需要投入更多,建议可选择多次给付型癌症险,除初次罹患侵袭性癌症时可申请保险金外,第二年起若持续治疗癌症,或复发、移转,甚至是其他新发癌症,每年都可再次申请一次理赔,最长可连续支付20年,协助支应相关医疗、生活费用。

「医疗中」则可填补全民健保不给付的自费项目、需涵盖所有在院治疗费用,如实支实付型医疗险。但需要留意保障范围是否有含病房自付费用或手术自付费用,若有包含在内,则应适度调高实支实付医疗险的保障额度。

「医疗后」是以支应出院后的照护费用与生活所需为主,如针对生理、认知功能障碍提供的长期照顾险,或针对特定伤病提供的类长照险等。长照险的给付不限疾病或意外,着重在长照状态是否存在,因此需每年经认定后提出申请。但类长照险则以符合特定伤病或失能作为给付条件,由于这些特定伤病或失能通常具有不可逆的特性,因此,当认定符合条款约定的特定伤病或失能,就能申请保险金,之后每年只要仍生存,就能再次申请理赔。

国泰人寿建议,应优先以基本的医疗保障规划为主,亦可参考国泰人寿委由政大风管系彭金隆教授研发之「幸福保障七彩盘」保障检测平台了解建议规划的保障额度。资产方面,建议选择兼具累积资产及身故保障功能的利率变动型寿险或投资型寿险,以定期定额方式来打造理想的退休生活。最后国泰人寿提醒劳工族群应定期检视自身保障,并依照个人状况及根据生涯阶段转变调整保单内容,借此满足不同阶段的需求及预防所面临的风险。

相关资讯

- ▣ 辽宁省职工互助保障活动为职工撑起健康保护伞

逾百家公司违反劳工健康保护规则 王欣仪批:劳动局应积极保障劳工权益

逾百家公司违反劳工健康保护规则 王欣仪批:劳动局应积极保障劳工权益- ▣ 免费健康体检 枣庄山亭为200余名劳动者撑起“健康保护伞”

「7休1」裁量基准 郭芳煜提5大保证:定会保障劳工健康

「7休1」裁量基准 郭芳煜提5大保证:定会保障劳工健康- ▣ 建设健康中国 保障人民健康

劳工五一大游行 政院:重视也保障劳工权益

劳工五一大游行 政院:重视也保障劳工权益- ▣ 健康名人堂/健保、商保 如何共譜健康保障協奏曲

守护移工身心健康 台南劳工局首创「移工心理健康咨询服务」

守护移工身心健康 台南劳工局首创「移工心理健康咨询服务」 海外打工变台劳? 意外保障更重要

海外打工变台劳? 意外保障更重要 重视劳工健康 台南营造商办「健康园游会」盼抛砖引玉

重视劳工健康 台南营造商办「健康园游会」盼抛砖引玉- ▣ 淮安区卫健委:撑起劳动者的“保护伞”——淮安区召开职业健康联席会议

- ▣ 康健人寿推出 「医定健康」 定期健康保险 铜板价享百万保障

螺丝小姐不只要健康 医疗保障更重要

螺丝小姐不只要健康 医疗保障更重要- ▣ 致力消除工作场所危害因子 职灾重建中心强化劳工健康保护

- ▣ 2023健康与养老保险保障指数报告:2023年健康保险保障指数较往年有所提升

- ▣ 为职工群众提供全方位全周期健康保障

劳动部计划难帮身障员工 心路吁:不如补助雇主劳健保

劳动部计划难帮身障员工 心路吁:不如补助雇主劳健保- ▣ 宁夏石嘴山市总工会为新就业形态劳动者撑起“健康守护伞”

三明治族群 首重健康医疗保险

三明治族群 首重健康医疗保险- ▣ 小病挺,大病拖 农民工的健康保障如何破题?

强化飞行伞运动安全!体育署必须「这样做」 保障爱好者生命与健康

强化飞行伞运动安全!体育署必须「这样做」 保障爱好者生命与健康 还本型医疗险兼顾保本保障 为健康财富双重把关

还本型医疗险兼顾保本保障 为健康财富双重把关- ▣ 个性化诊疗保障儿童健康

- 補充維生素B12 健康有保障

- Google等外商公司违反劳工健康保护规则 王欣仪要求劳工局检讨

- 台南劳工局移工健康咨询 企业合作强化移工健康管理

- ▣ 健康名人堂/第2層「補位健康險」 醫療更有保障

- ▣ 镁信健康助力百万医疗险保障、服务双重升级

- 守护鱼虾健康 定期健检安全有保障