杂志精选》吃喝玩乐 务实题材吸睛

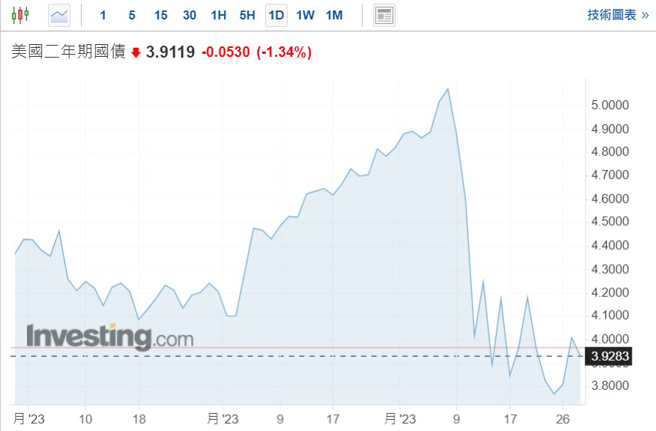

美国二年期国债。(图/ 理财周刊提供)

欧美金融危机引发的央行降息预期主导近期金融市场资金流向,即便联准会主席鲍尔在3月会议后的记者会坚称降息不在他的预期内,但美国公债市场却不买单,公债殖利率不升反降,对货币政策较为敏感的二年期公债殖利率跌破3.8%,创近半年新低,同时债券交易人者更提高对今年降息幅度的押注,预期联准会自7月起就会开始降息,到明年9月将降息8码(2%)至2.75~3%。

除了公债市场投下不信任票外,货币市场也同时出现惊人的资金流入,反映对触发降息风险的避险需求。截至3月22日当周,全球货币基金流入近1430亿美元,为2020年3月来最大,过去四周累计流入超过三千亿美元,货币市场总资产规模飙升至逾5.1兆美元,创历史新高。

而前两次货币市场规模飙升的时间点,正好出现在2008年和2020年。

衰退恐慌挥之不去

市场不甩主席鲍尔喊话的最主要原因,在于联准会的会后声明中表示近期情势发展可能会导致家庭及企业的信贷条件收紧,并影响经济活动,加上鲍尔在记者会又强调信贷紧缩可以替代升息。

进一步加深债市交易者对信贷紧缩将让更严重的经济衰退更早到来的预期,导致联准会只能被迫降息更多来抢救经济,促使资金更进一步朝向降息交易及避险交易。

市场担心信贷紧缩带来的经济冲击,其实也不难理解。像是联准会前主席柏南克在去年底所出版的新书「柏南克谈联准会:21世纪货币政策」中,就提及信贷与房地产泡沫将比股价崩盘更严重,因股票主要由比较富有的人持有,住房财富则是多数家庭的绝大部分总财富,房价下跌对总消费支出的影响,比同规模股票价值变化对总消费支出的影响还大。

一旦银行开始信贷紧缩,导致借款人与贷款人双双紧缩,就会引发房价下跌,拥有房产的民众财富缩水后就会紧缩消费或抛售房屋,再产生第二轮负面影响。在最糟的情况下,可能引发全面的金融恐慌,导致巨大的经济损失。

在资金转向较安全的货币市场避险的同时,也有部分资金转向一般被视为风险更高的比特币、大型科技股避险。前者是因为民众对银行的不信任,不想把所有钱放在同一个地方,去中心化的比特币就成了分散资金的好去处,近期价格涨势更甚传统避险工具的黄金。

后者则因美债殖利率反应降息预期大幅走低,有利对殖利率敏感的科技股评价回升,加上Chat GPT风潮所带起AI军备竞赛,强化市场科技产业能够对抗经济逆风的预期,成为股市资金用来对冲金融股风险的最佳避风港,也让那斯达克及费城半导体指数表现优于美股其他指数。

数据捎来经济复苏好消息

不过,IHS Markit于3月24日公布的美国3月的PMI初值,带来景气持续复苏的好消息,有望稍稍降低市场对于衰退即将来临的恐慌。景气旺到爆的美国服务业,3月PMI初值由前一个月的50.6回升至53.8,创下近十一个月新高,优于市场预期的53.3;3月制造业 PMI初值则由前一个月的47.3反弹至49.3,创下近五个月新高,优于市场预期下滑的47。

※精彩全文,详见《理财周刊》1179期,2023.03.31出刊。

本文作者:高适

(本文摘自《理财周刊1179期》)

《理财周刊1179期》

相关资讯

杂志精选》来去高雄看演唱会!达人带你吃喝玩乐

杂志精选》来去高雄看演唱会!达人带你吃喝玩乐 读者杂志多元题材 免费试阅精选期刊

读者杂志多元题材 免费试阅精选期刊 选举行情可期 CES题材吸睛

选举行情可期 CES题材吸睛 百货快闪店创话题 人气吃喝玩乐吸客

百货快闪店创话题 人气吃喝玩乐吸客 杂志精选》红心芭乐的2023

杂志精选》红心芭乐的2023 杂志精选》台湾音乐剧产业的想像与实践

杂志精选》台湾音乐剧产业的想像与实践 杂志精选》大家的特色公园 放电放松玩乐地图

杂志精选》大家的特色公园 放电放松玩乐地图 杂志精选》暑假亲子游 游艇、马术、动画主题任你玩

杂志精选》暑假亲子游 游艇、马术、动画主题任你玩 春节吃喝玩乐就近玩!精选统一超全台特色门市

春节吃喝玩乐就近玩!精选统一超全台特色门市 华城 两大题材吸睛

华城 两大题材吸睛 杂志精选》替代

杂志精选》替代 杂志精选》替身

杂志精选》替身 杂志精选》2022 台湾音乐剧市场报告

杂志精选》2022 台湾音乐剧市场报告 杂志精选》慢‧森呼吸 台湾绝美步道巡礼

杂志精选》慢‧森呼吸 台湾绝美步道巡礼 杂志精选》几时重

杂志精选》几时重 杂志精选》陈玮薇 快乐斜杠 / 育儿同行

杂志精选》陈玮薇 快乐斜杠 / 育儿同行 杂志精选》御风逍遥 轻骑赏景吃土鸡

杂志精选》御风逍遥 轻骑赏景吃土鸡 台股收红 业绩、题材股吸睛

台股收红 业绩、题材股吸睛- 杂志精选》百事可乐是执行长制造工厂

- 杂志精选》乐在其中 领会古典音乐的丰富奥妙

- 童乐会 吃喝玩乐

- 杂志精选》日出日落

- 杂志精选》太守与鱼

- 杂志精选》高雄币玩转文博会及设计展 城市变身设计游乐园

- ▣ 桃机主题候机室 吃喝玩乐行销台湾

- 杂志精选》独立乐团圣地 嗨唱新世代舞台

- 杂志精选》科技加乘 开创未来音乐新体验

- 杂志精选》音乐造梦 演唱会制作人丁度岚

- 夏日全台主题乐园大降价 吃喝玩乐4折起