终端需求触底 半导体景气将回温

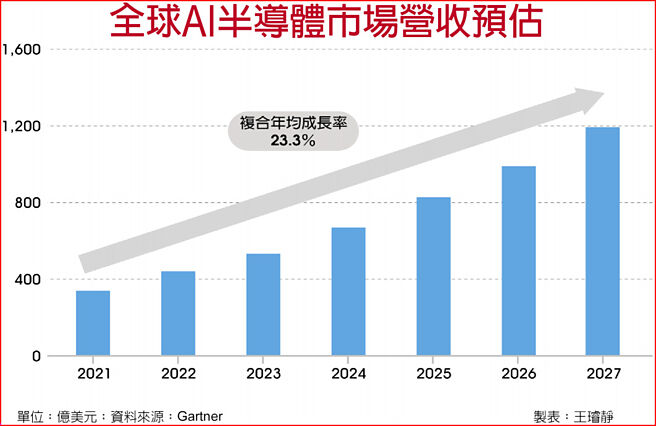

全球AI半导体市场营收预估

终端需求触底,2024年健康周期性复苏。2024年半导体产业初步预计将保持良好成长,尽管不同IC之库存去化程度与速度各不相同,致使整体半导体库存天数仍略高于疫情前水准,但整体半导体产业库存水位不断改善的方向系不变的。

顾能(Gartner)预计全球半导体市场营收将于2024~2025年恢复健康成长,分别年增16.8%与15.5%,达6,240亿美元与7,210亿美元。

AI PC将于2024下半年后驱动升级循环。尽管目前边缘AI应用仍有限,边缘AI运算平台目前由Microsoft、Intel、AMD和PC OEM业者所定义,将带动PC升级循环,而矽含量也持续成长,将使晶圆代工大厂受惠。

Intel与AMD皆强调,未来的CPU将整合神经网路处理器(NPU),使CPU能够于设备上运行AI工作负载。

伴随Windows 12将于2024年末推出,预期2025年AI PC将更广泛地发布,以满足其对AI PC运算能力的要求,并加速装置AI应用发展。

由于新款PC/NB机种在Intel和AMD的新CPU平台上,将支援相对应的USB4规格,台湾高速传输介面IC设计业者在USB4营收贡献将提升,可望随需求趋于正常化而重拾规格升级动能,预估2024年需求将稳健回升不论是在主控(Host)端或装置(Device)端皆是。

CSP与Hyperscaler纷推出自家ASIC的趋势,已成市场共识。伴随客户除标准GPU之外,也持续积极采用AI ASIC,由AI业务所产生的营收将快速增长。因此,CSP与Hyperscaler ASIC相关营收占比较高的供应链,有助维持2024~25年营收强劲成长。

整体而言,ASIC的整体潜在市场规模长期将持续成长,不管是在AI/HPC,抑或是车用领域。

目前多数IC设计业者库存天数已恢复到相对健康的水位。因此,预计终端需求趋稳将有助2024年驱动新产品导入的需求,有助台湾测试介面业者营运复苏。

除此之外,全球晶片系统级测试座将因CPU、GPU和智慧型手机晶片等HPC应用,积极采用更先进制程进行制造下而推动长期需求的结构性增长。

相关资讯

电力景气回温 半导体触底

电力景气回温 半导体触底- ▣ 终端需求回温、AI应用兴起 台半导体族群 钱景喊烧

- ▣ 库存见底需求回暖 功率半导体景气度攀升

10月景气黄蓝灯 半导体可望触底回升

10月景气黄蓝灯 半导体可望触底回升 半导体景气终于触底?台积电总裁魏哲家这样说

半导体景气终于触底?台积电总裁魏哲家这样说- ▣ 《半导体》PC将触底回温 外资升祥硕目标价喊1690元

- ▣ 中石化:终端需求回温 上半年营运添力

半导体景气触底 魏哲家:明年健康成长

半导体景气触底 魏哲家:明年健康成长 1分钟读财经》半导体景气已触底?4大指标厂说法泄端倪

1分钟读财经》半导体景气已触底?4大指标厂说法泄端倪 受惠AI需求畅旺 半导体ETF有底气

受惠AI需求畅旺 半导体ETF有底气- ▣ 《半导体》Q3营运触底回升 景硕强弹有撑

- ▣ 《半导体》需求回温 原相Q2可望胜Q1

- ▣ 新闻分析-台湾渔翁得利 半导体景气Q1触底

- ▣ 半导体需求H2回温 晶呈科摩拳擦掌

- ▣ 《半导体》终端回温、今年拚胜去年 瑞鼎大涨

- ▣ 力积电董事长黄崇仁:半导体景气第一季触底

- ▣ 半导体需求回温 三星Q1净利年增3倍

- ▣ 9月景气灯号维持绿灯 国发会:终端需求回温、仍须注意疫情发展

- ▣ 华泰证券:全球半导体市场终端需求复苏节奏整体偏弱

半导体需求回温 三星首季净利 年增逾3倍

半导体需求回温 三星首季净利 年增逾3倍- ▣ 《半导体》NAND价回温+Q4需求强 群联强势攻2线

- ▣ 《半导体》瑞昱:各终端市场均有回温 毛利持续有撑

- ▣ 《半导体》终端客户需求优预期 京元电今年营运续拚高

专家传真-半导体业景气回温态势 强弱分明

专家传真-半导体业景气回温态势 强弱分明 景气回暖 半导体ETF吸金

景气回暖 半导体ETF吸金- ▣ 《半导体》宇瞻:工控、消费需求回温 助涨销售单价

- ▣ 《半导体》易华电Q1亏损收敛 Q2先稳、H2需求回温

- 经济低迷需求减 资策会:2016半导体景气反转向下

- ▣ 半导体需求旺!电力景气指数连续6个月黄红灯