股权投资改变对财务报告之影响(下)-丧失控制、丧失重大影响 大不同

丧失控制

丧失重大影响

当甲公司对乙公司丧失重大影响时

继股权投资改变对财报报告影响(上),详细说明「具有控制」及「维持控制」之后,下篇将针对「丧失控制」及「丧失重大影响」作深入剖析。

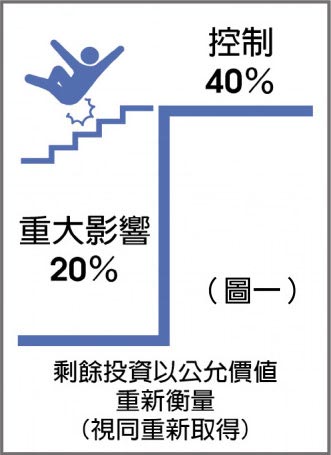

丧失控制

甲公司于109年1月出售部分乙公司股权,因持股降至20%,且非最大股东,并在乙公司董事会不再具有单方面主导地位,经评估对乙公司丧失控制,甲公司应依IFRS 10规定,于丧失控制起停止纳入合并财务报告。但因甲公司于本次交易后,仍在乙公司董事会拥有席次,经评估具有重大影响,因此,投资转为关联企业,并依IAS 28规定采权益法处理。

(见图一)

如前所述,「具有控制」与「不具控制」,属于截然不同的经济情况。当甲公司对乙公司丧失控制时,除要将合并财报中属于乙公司所有资产负债项目予以除列外,对于剩余投资部位(即20%持股)应该要视为重新取得,必须以丧失控制日之公允价值重新认列为关联企业投资之再取得成本,这些变动项目与处分股权价款差额,即是此次出售全部乙公司资产与负债导致丧失控制的处分损益,列入当期损益中。

当甲公司对乙公司丧失控制时,视为编制范围的全新开始,将合并报表中乙公司的全数资产负债除列(厂房及设备500元,非控制权益300元),认列因出售20%股权取得现金180元、再取得剩余20%股权的采权益法投资(公允价值)180元及视同全部处分利益(差额)160元。自此乙公司就不再列入甲公司之合并财报,改依权益法处理。(见图二)

丧失重大影响

甲公司于109年4月又出售乙公司股权,降至仅有10%,且不再拥有任何董事席次,经评估对乙公司已丧失重大影响。依IAS 28规定,甲公司应停止采用权益法,此投资转为金融资产投资,并依IFRS 9规定分类为透过损益按公允价值衡量之金融资产。(见图三)

如前所述,从「具有重大影响」变成「不具重大影响」,又是再一次的经济情况改变,甲公司必须要将帐列对乙公司之采权益法投资除列,与乙公司有关之权益项目(例如国外营运机构财报换算之兑换差额等)也应一并除列,而对乙公司剩余投资部位(即10%之持股)应再视为重新取得,以丧失重大影响日之公允价值重新认列为金融资产(投资之再取得),所有变动项目与出售价款间差额,即为出售股权处分损益,列入当期损益中。

因此,当甲公司对乙公司丧失重大影响时,即不再依采权益法投资之单一项目认列乙公司经营结果时,视为编制范围的全新开始,将财报中对乙公司权益法投资180元全数除列,认列因出售10%股权的取得现金100元、再取得剩余10%股权的金融资产(公允价值)100元及视同全部处份利益20元。自此乙公司的经营结果,就不再列入甲公司的财报,对乙公司10%剩余投资,改依市场上的公允价值衡量。(见图四)

当投资公司因买卖投资标的,造成股权投资在「控制(子公司)」、「重大影响(关联企业)」及「无重大影响(金融资产)」三层级中变动时,都会造成该项股权投资在财报分类、会计处理及表达的重大改变。

也因为投资的经济情况大幅改变,此类出售部分股权的交易,将导致实质出售全数股权的会计效果,对当期损益可能有较重大的影响。

因此,投资人应多留意企业股权投资持股比率变动或调整,若导致取得或丧失控制、亦或取得或丧失重大影响,都将导致实质地出售既有的全部股票,而认列全数的处分利益或损失,对交易当期损益表及每股盈余可能造成显著影响,惟此为一次性的会计处理效果,投资人宜正确地解读其经济行为,以免过度反映于投资决策上。

另外,值得一提的是,企业依据会计准则判断是否对被投资公司具有控制或重大影响时,尚需考量相关会计准则规范的众多要素,以综合判断之,尚不宜迳以企业对被投资公司董事席次变动即迳予认定。

相关资讯

- ▣ 茂林:对颀茂已丧失控制权 并已重编财报

- ▣ 富邦金:投资荷兰保险Delta Lloyd 对财报不会有大影响

- ▣ 美超微CEO:延后年报不会对财报有重大影响

因中联控股案遭扣押资产 威盛:已采取法律措施、对财务无重大影响

因中联控股案遭扣押资产 威盛:已采取法律措施、对财务无重大影响 MSCI调整台股权重 金管会:资金影响不大

MSCI调整台股权重 金管会:资金影响不大 农药上瘾!蜂群「丧失记忆忘回家」像醉汉失控 数目骤减将影响人类

农药上瘾!蜂群「丧失记忆忘回家」像醉汉失控 数目骤减将影响人类 疫苗之外这改变影响重大 高虹安警告:会把「护国神山」变不见

疫苗之外这改变影响重大 高虹安警告:会把「护国神山」变不见 重大讯息记者会 对股票报酬及波动度之影响

重大讯息记者会 对股票报酬及波动度之影响- ▣ 客户流失引Veeva股价下跌 Baird安抚市场:财务影响可控 维持“增持”评级

法国选举 马克宏丧失国会控制权

法国选举 马克宏丧失国会控制权- ▣ 大众公用盘中一度涨超40% 公告称对大众交通股权投资不会直接影响业绩

- ▣ 神州长城退市大限将至 丧失境外医院控制权

- ▣ 湖口厂发生火警 新普:对财务、业务无重大影响

- ▣ 淳安:对财务、业务无重大影响 子公司声请破产

- ▣ 《光电股》检调搜索 大立光:主因软体授权争议 财务业务无重大影响

公股银:升息对房贷业务影响不大

公股银:升息对房贷业务影响不大- ▣ 雷尔伟:股东解除一致行动人关系,权益变动不影响控制权

大陆松绑外资持有金融业股权 顾立雄:对台影响不大

大陆松绑外资持有金融业股权 顾立雄:对台影响不大 快讯/大同、华映今晚接连召开记者会 公布去年财报与投资亏损之影响

快讯/大同、华映今晚接连召开记者会 公布去年财报与投资亏损之影响- ▣ 宏观经济变化,对投资有何影响

成年下修18岁失业给付加发受影响? 劳动部:已享有权利不受影响

成年下修18岁失业给付加发受影响? 劳动部:已享有权利不受影响 歧视同志法案不改 黄蜂将丧失明星赛主办权

歧视同志法案不改 黄蜂将丧失明星赛主办权- 影/偷暗号丧失选秀权 太空人目标签下古巴大物降低伤害

- ▣ 迪瑞医疗:股权激励回购不涉及损失,对公司利润无影响

- 遭罚30亿人民币 腾讯称对经营和财务无重大不利影响

- ▣ 股市降温不影响创投募资

- 大同:华映业绩承诺对象是中国证监会 财务营运不受影响

- ▣ 人类大脑项目对神经科学影响,报告重磅评估

- 情侣吃西堤染疫 仁宝:员工染疫对财务业务无重大影响