家庭保单完善健检 补强风险缺口

晴天存粮启动保险退休规划

近两年受新冠肺炎疫情影响,民众攒的出国基金无处可花,满手现金。然国内疫情处于变化时刻,寿险业者提醒,国人应该趁资金充足时,好好进行保险保障及退休规划,了解保险保障是否不足,尤其针对家庭保单进行完善健检,就像晴天存粮、买伞般未雨绸缪。

台湾金融研训院公布首度进行的「2020台湾金融生活调查」,发现有19.5%的人无法在一周内筹到10万元、16.6%的人没有任何储蓄。细探保险与财务管理部分,台湾保险渗透率位居世界第一,有47.9%的民众认为保险保障应该足够,但也有高达25%的人没有任何额外的保险,12.2%的民众认为保险不足、甚至还有6.9%的民众有买保险,却不知道保障是否足够。

全球人寿亚大通讯处业务经理张琇银提醒,当手上有余裕时,一定要预先准备好保险保障以及退休规划,甚至大部分有小孩的家庭也要多留下一些预算来准备小孩未来的教育费用,已经有保险的家庭也应该趁这时候进行保单健检,补强风险缺口之不足。

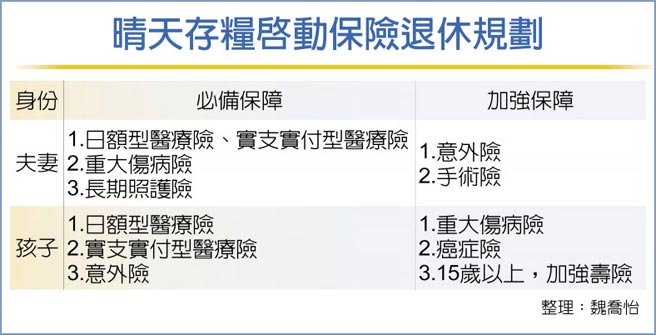

张琇银表示,在双薪家庭中,夫妻两人的保险都同样重要,可以参考家中贷款、夫妻各自负责的开销来计算需要的保障,举例来说,先生若负责房贷、太太负责车贷时,或先生负责家中开销、太太负责孩子教育费用等,都可以计算出保额应该要抓多少,才能涵盖在保障规划内。

但还是有最常被忽略的情况,张琇银指出,若为单薪家庭时,保险常会偏重在经济支柱上。她解释,夫妻两人都同样重要,如果其中一人倒下,一定会影响到另一个人,如果其中一人的保障不足、无法支应时,经济就会受到影响。

张琇银认为,夫妻两人都应首重实支实付型医疗险,特别是要终身型,其次为重大伤病险,第三则是长期照护险。过去都有养儿防老的传统观念,但现代社会不同,当长照需求出现的时候,还是要替自己留下一笔保险可以支应。若另有余裕时,可以补足意外险、手术险等,让整体的医疗保障更为完善。

至于孩子的部分,张琇银指出,孩子年纪小、保费便宜,所以除了基本的日额型医疗险、实支实付型医疗险、意外险之外,很多险种可以趁这时候开始做起,例如重大伤病险、癌症险。尤其很多人都认为小孩年纪还小,就会忽略掉癌症险与重大伤病险,但这种疾病不是只会发生在长者身上,也是常会听到年纪很轻就罹癌的案例,所以建议刚出生、取好名字就可以开始准备保险,而且要尽量及早把额度拉高。

由于保险法规定,未满15岁的孩童投保寿险、意外险、旅平险等,发生意外身故时,所有同类型保单仅能给付共61.5万元的丧葬费用。因此,张琇银也提醒,当小孩满15岁之后,就可以开始提高寿险额度或着手进行寿险规划。

相关资讯

保单检视停看听 补强缺口

保单检视停看听 补强缺口 全民防疫保单健检找出保障缺口 专家提醒留意3大风险

全民防疫保单健检找出保障缺口 专家提醒留意3大风险 理财案例-产前保单健检 补足保障缺口

理财案例-产前保单健检 补足保障缺口 实支实付医疗险 有效补强健保缺口

实支实付医疗险 有效补强健保缺口- 高风险族群买保险诀窍! 低保费高保障善用网投伤害险补缺口

检视癌症险 依预算补强缺口

检视癌症险 依预算补强缺口 年终保单「健检3步骤」方法曝光!定期调整医疗险合约 提高保额弥补保障缺口

年终保单「健检3步骤」方法曝光!定期调整医疗险合约 提高保额弥补保障缺口 李宗贤:人机协作投保 补强保险缺口

李宗贤:人机协作投保 补强保险缺口- ▣ 《金融》中寿:岁末年终检视保单 补足寿险、重大疾病保障缺口

每人一生百万医疗费 健保够?健康险补缺额 转嫁风险

每人一生百万医疗费 健保够?健康险补缺额 转嫁风险- ▣ 中信产险:车险保单健检 谨记2要口诀

慈善基金会「传爱送暖」 寿险公司助失智症家庭填补记忆缺口

慈善基金会「传爱送暖」 寿险公司助失智症家庭填补记忆缺口 买保险诀窍! 低保费高保障 善用1年期附约补缺口

买保险诀窍! 低保费高保障 善用1年期附约补缺口 花东立委争取健保总额9千万缺口 林奏延:风险基金补拨

花东立委争取健保总额9千万缺口 林奏延:风险基金补拨- ▣ 寿险「美元保单」比较! 业者吁女性:趁妇女节检视保单缺口

退休金准备不够怎么办?善用「保单活化」补足保障缺口

退休金准备不够怎么办?善用「保单活化」补足保障缺口 强化医疗险保障 给自己最完善的健康守护

强化医疗险保障 给自己最完善的健康守护- ▣ 高龄跌倒骨折 善用意外险补缺口

- ▣ 强化版防癌险 完善保障

安达人寿防癌险补强保障缺口 这项业界最优

安达人寿防癌险补强保障缺口 这项业界最优- 自然灾害剧增 保险缺口待补

- 台湾每人平均有2.5张保单 保单健检靠大数据小帮手秒懂缺口

- 上班族投保术/高年级生 补失智保障缺口 转移长寿风险

- 善用年终奖金「倍增效益最大化」!保险专家:保单健诊补齐保障 还节省多余开支

- 新寿首创外挂式食安保单 以最大效益补强保障缺口

- Q4保单盘点 揪缺口加强保障

- 配置这档市值型美股ETF 20年赚8倍补强风险缺口

- 退休金DIY/善用美元保单 弥补医疗安养两大退休缺口

- 善用五大补帖 帮妈妈打造完善保险规划