联阳最强Q1 获利大增197%

IC设计厂联阳(3014)在半导体制造成本提升,加上笔电、Chromebook等需求居高不下。法人指出,联阳继第一季调涨高速I/O及嵌入式控制IC(EC)等产品报价后,第二季将陆续再度调涨报价,以反映成本提升,预期两次涨幅都有双位数水准,可望带动联阳上半年营收逐季创高。

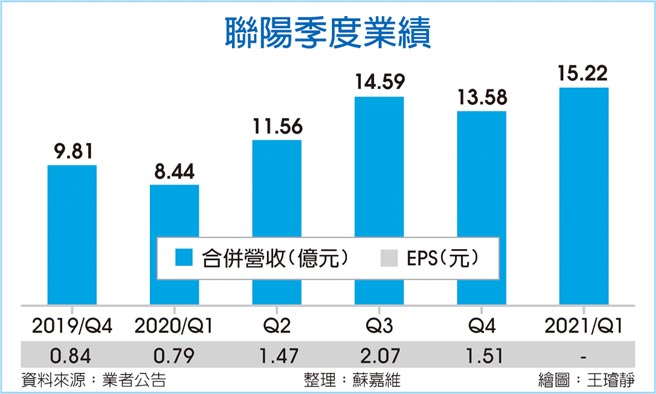

此外,联阳公告3月自结财报,税后净利1.63亿元、年成长235.2%,每股净利1.01元,推动第一季自结税后净利年成长197.5%至3.75亿元,改写单季历史新高水准,第一季每股净利为2.33元。

晶圆代工、封测等半导体制造供应链产能全面吃紧,使得IC设计厂投片成本大幅提升,联阳虽与联电合作关系紧密,但同样也难逃被代工报价调涨,由于联阳订单动能依旧相当强劲,因此在成本调升效应下,联阳顺利将增加的代工成本全面转嫁到客户。

据了解,由于晶圆代工、封测报价在第一季就先行调升代工成本,联阳亦在第一季便将成本转嫁,进入第二季后,由于半导体制造供应链持续调升报价,因此联阳将第二次向客户调升报价,产品线包含出货主力高速I/O及嵌入式控制IC。法人推估,联阳第一季及第二季的调升产品报价幅度,平均皆有达到双位数水准,代表营收动能可望持续看增。

事实上,目前远端办公/教育等需求仍相当强劲,举凡笔记型电脑、Chromebook等拉货力道都持续维持高档,且后续更有望迎来PC回温需求,因此将使PC/笔电供应链在2021年出货皆有亮眼表现,且联阳在PC的高速I/O及笔电的嵌入式控制IC市场,占有全球前三大的市占表现,因此受惠幅度将更加明显。

法人预期,由于联阳第二波涨价可望在第二季开始逐步发酵,加上订单动能持续强劲,因此第二季合并营收将有望再度缴出季增水准,并再度改写历史新高,使上半年营运逐季走高。

联阳2021年出货主要动能仍是8吋晶圆,虽然2021年取得晶圆数量已经比2020年高,但依旧不足以因应客户订单。由于晶圆代工产能持续紧张,联阳表示,目前正积极争取下半年取得更多产能,以满足客户订单需求。

相关资讯

阳明 Q1获利拚倍增

阳明 Q1获利拚倍增 需求强劲 义隆联阳Q1投片大增

需求强劲 义隆联阳Q1投片大增- ▣ 《电子通路》联强Q1获利年增41% EPS登高达1.52元

- ▣ 广达Q1获利强强滚 Q2出货量看增

聚阳Q1获利大增54% 今股价创下3年来新高

聚阳Q1获利大增54% 今股价创下3年来新高- ▣ 《国际产业》安联Q1获利大增 但仍不如预期

超狂!华硕Q1获利年增10倍 EPS 13.2元创同期最强

超狂!华硕Q1获利年增10倍 EPS 13.2元创同期最强 宁德时代Q1获利年增7% 股价强涨

宁德时代Q1获利年增7% 股价强涨 建行Q1获利增速 冠五大行

建行Q1获利增速 冠五大行- ▣ 资产处分利益入帐 东联Q1获利季增12.9% EPS0.72元

- ▣ 获利年增121% 整体金控 创最亮眼Q1

- ▣ 《科技》鸿海FII工业富联 Q1获利年增7成

南侨 Q1获利暴增171%

南侨 Q1获利暴增171%- ▣ 南宝 Q1获利季增14.7%

- ▣ 《兴柜股》凌阳创新Q1获利年增4倍 明日竞拍

- ▣ 美的集团Q1获利 大增逾三成

中信金Q1获利年增20%、EPS 0.63元 开发金首季获利大增77%

中信金Q1获利年增20%、EPS 0.63元 开发金首季获利大增77%- ▣ 益登Q1获利倍增 EPS1.2元

- ▣ 波克夏Q1获利劲增39%

东阳3月、Q1获利 历史新高

东阳3月、Q1获利 历史新高- ▣ 星展、汇丰 Q1获利强劲

联强2021获利倍增 配息5元

联强2021获利倍增 配息5元- ▣ 零食、鲜食双引擎 联华食Q1获利暴增逾九成

- ▣ 大陆疫情控制 震旦行Q1获利大增66%

- 永丰实利多擡轿 Q1获利倍增

- ▣ 恒大Q1获利年增27% EPS1.84元 防疫题材催化 股价强势涨停

- ▣ 联咏Q1获利 创单季次高

- 上市柜Q1获利 激增1.8倍

- ▣ 恒耀Q1获利 年增近五成