企业投资损失 避免重复列报

事业列报投资损失注意事项

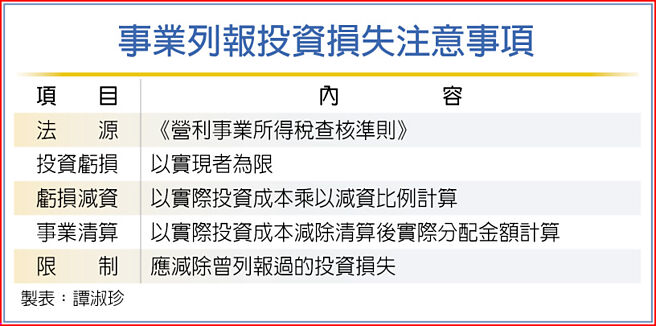

财政部台北国税局表示,营利事业因被投资事业减资弥补亏损、合并、破产或清算等而发生投资损失,在办理营利事业所得税结算申报时,除须注意投资损失应以实现者方能申报外,还须以历次列报减资弥补亏损后的实际投资成本余额,计算出资额折减金额。

台北国局说明,依《营利事业所得税查核准则》规定,投资损失应以实现者为限;其被投资的事业发生亏损,而原出资额并未折减者,不予认定。也就是说,投资损失的计算,属被投资事业亏损而减资者,以实际投资成本乘以减资比例为计算。

另外,台北国税局说,属被投资事业清算者,以实际投资成本减除清算后实际分配金额来计算。如果是在减资弥补亏损或清算前,被投资事业往年曾减资弥补亏损而列报过的投资损失,应从实际投资成本中减除,计算可列报的投资损失金额。

台北国税局举例说明,甲公司2020年度营利事业所得税列报投资损失新台币6,000万元,经甲公司说明是1999年间以6,100万元投资乙公司,因乙公司于2020年度结束营业办理清算,其仅取得清算分配款100万元,因此列报投资损失6,000万元。

但是,台北国税局表示,经查乙公司曾于2012以及2014年度办理减资弥补亏损,甲公司已经于2012及2014年度列报投资损失2,500万元及3,300万元,共5,800万元,其于2020年度又重复列报2012及2014年度已列报之投资损失5,800万元,案经核定补税1,160万元并裁处罚锾。

台北国税局呼吁,营利事业列报投资损失,除应符合《营利事业所得税查核准则》规定外,还须检视历年对被投资事业之投资损失列报情形,避免发生重复列报投资损失而遭补税处罚。

相关资讯

投资级企业债 资金避风港

投资级企业债 资金避风港- ▣ 企业重复申报薪资 应申请更正

- ▣ 可转债市场再现强赎潮,投资者该如何应对避免损失?

- ▣ 萧美琴盼台美签署「避免双重课税协定」 增加企业投资吸引力

- ▣ 申报投资损失 常见三错误

企业外销损失 检附文件就能认列

企业外销损失 检附文件就能认列 避免理赔复杂化 投保受益人应多排列

避免理赔复杂化 投保受益人应多排列- ▣ 黑龙江省两会观察:如何避免黑土资源损失?

- ▣ 企业报外销损失 文件不齐恐补税

- ▣ 特斯拉投资比特币失利 认列1.7亿美元损失

何煖轩:前资方好好处理罢工 就可以避免损失

何煖轩:前资方好好处理罢工 就可以避免损失- ▣ 避免营业秘密外泄 资诚:保护企业竞争力

- ▣ 中和认列转投资事业资产减损 2020年每股亏损2.65元

- ▣ 去年避免群众损失73亿余元

大陆企业震怒 NBA损失惨重数百亿

大陆企业震怒 NBA损失惨重数百亿 投资级企业债避风港 连5周吸金

投资级企业债避风港 连5周吸金- ▣ 投资新趋势系列讲座 免费报名

汇损太严重 寿险业加重投资台股

汇损太严重 寿险业加重投资台股- ▣ 避免双重课税 陆拟减免投资港股获利税金

台新金选输了 认列彰银148亿元投资损失

台新金选输了 认列彰银148亿元投资损失 如何投资AI? 指数化主题投资可充分布局、避免重押

如何投资AI? 指数化主题投资可充分布局、避免重押 脊椎损伤复健行稳稳 可避免退化

脊椎损伤复健行稳稳 可避免退化 骇客攻击 3种资安险帮企业抵抗损失

骇客攻击 3种资安险帮企业抵抗损失- ▣ 避免职能重叠 中投公司传重组海外投资决策架构

- 企业避汇损 美元联贷案喷发

- 路易莎爆「投资亏损」 总公司发重讯!公布损失总额

- ▣ 企业财报佳 美投资级债聚焦

- ▣ 解码优秀投关企业150强:综合实力雄厚 注重投资者回报

- ▣ 列报外销损失 应检具证明