升息近尾聲、各國需求強 基建板塊有機會迎來補漲行情

在劳动力市场趋紧和薪资成长强劲的情况下,通膨趋势持续往联准会目标2%靠拢,目前市场预期年底核心个人消费支出物价指数年增率将降至2.3%,提供联准会降息的空间;汇丰投信指出,以过往于高原期准备降息的历史经验来说,殖利率仍有继续下行的空间,尤其当基本利率见顶后,若美国经济如预期般软着陆,基础建设类股有机会迎来补涨行情。

汇丰全球基础建设收益基金经理人杨博翔指出,当前基础建设类股的本益比低于近十年均值,预期在利率政策转向、加上各国政策支持,有利于提振基础建设评价面并推升股价表现,尤其在今年降息的基本假设未变的情况下,若遇到短期震荡表现,反而是投资人布局进场的好时点。

杨博翔说明,由于能源转型与新型科技如AI、云端等需求增温,目前基础建设正处于数十年一次的转型期,整体基本面成长动能高。此外,历史数据显示利率处于高原期时美债殖利率下降,有助高负债比的基础建设类股资金成本削减。

值得留意的是,以基础建设类股中的公用事业为例,目前MSCI世界公用事业类股相对MSCI世界指数的股利率差距约2.2%、位于历史区间高位,并开始逐渐缩窄。若统计彭博历年数据,当公用事业股相对世界指数股利率利差开始缩窄后,公用事业类股历史平均涨幅为37%,远高于世界指数历史平均涨幅7%。

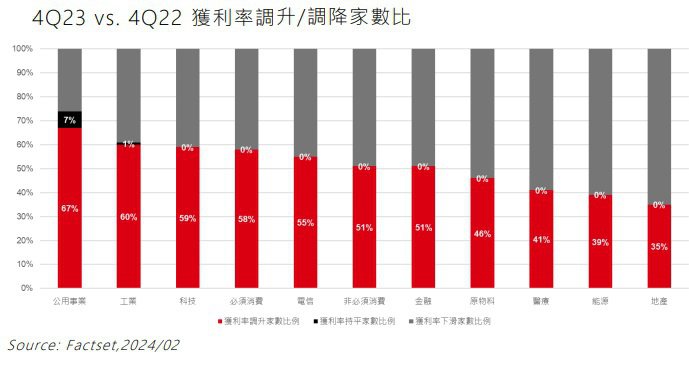

杨博翔指出,相对而言基建类股展现明显的防御特性,从财务表现来看,自2023下半年开始,已陆续有公用事业业者受惠于递延调涨电价,这带来的利多逐渐反映在财报上,获利率调升家数比例达67%,高于基本大盘的52%。

再者,由于公用事业在高通膨期间经营成本上升,今年内将陆续反映在水、电、天然气价格,而实际上目前的经营成本已因人事与燃料价格而增幅趋缓,因此特殊的调价机制亦让2024年公用事业股获利率扩张可期,有机会进一步带动公用事业相关产业表现。

2023第4季vs.2022年第4季获利率调升/调降家数比

相关资讯

升息近尾聲、各國需求強 基建板塊擁前景

升息近尾聲、各國需求強 基建板塊擁前景 升息近尾声 医疗股迎补涨

升息近尾声 医疗股迎补涨- ▣ 升息尾声 法人:REITs有机会迎荣景

升息近尾声 Q2行情不看淡

升息近尾声 Q2行情不看淡- ▣ 王辰:低位科技板块或迎补涨机会

- ▣ 基建板块盘中拉升,徐工机械涨7%,基建ETF(159619)涨1.3%

升息近尾声 金价后市看涨

升息近尾声 金价后市看涨- ▣ 加国央行升息2码 暗示近尾声

- ▣ 大基建板块拉升,基建ETF(159619)涨4.5%

- ▣ 《基金》升息近尾声 长抱金融债更有利

- ▣ 《基金》Fed升息尾声近 投资等级债契机到

- ▣ 台新投信:Fed升息尾声 将迎接Q3多头行情

- ▣ “中字头”齐涨,基建板块走强,基建50ETF(159635)大涨超4%,中国交建涨停!

- ▣ REITs基金2021迎补涨行情

升息近尾声 公用事业基金长抱

升息近尾声 公用事业基金长抱- ▣ 大基建板块盘中拉升,基建ETF(159619)涨超3%

- ▣ 《基金》升息尾声、景气软着陆 美国投资等级公司债迎契机

- ▣ 港股有望迎来补涨行情,恒生国企ETF(159850)涨超1%

- ▣ 美元强势近尾声 新兴债机会到来

- ▣ 飞行汽车板块迎来短线拉升 天成自控领涨

- ▣ 《美股扫瞄》联准会官员称升息近尾声 美股小涨

- ▣ 升息近尾声 多重资产有潜利

- ▣ 中字头板块持续拉升 中国交建逼近涨停

- ▣ 地产政策不断 水泥 建材板块迎来机会?

Fed升息近尾声!道琼指数大涨617点 8个月来单日涨最多

Fed升息近尾声!道琼指数大涨617点 8个月来单日涨最多- ▣ 《金融》美升息近尾声 5档AI巨头领涨

- ▣ 美国升息近尾声 第一银行调整投资策略

- ▣ 建材板块强势拉升,建材ETF(159745)涨超4%

- ▣ 《国际经济》美国升息近尾声? 联准会官员开始放风声