先進製程/封裝成中流砥柱

【文/李纯君】

晶圆前段先进制程量能有限,后段CoWoS产能崛起,耗材供应与设备厂产能扩张幅度惊人,扩产计划将提前实现,下世代制程商机全面引爆。

就产业趋势来看,2025年其实会是个简单却又尴尬的一年,因为市场主流依旧是AI,尚无新技术或新制程可以落地,又得仰赖AI来当救世主。而延续先前走势,在前段的晶圆制程中,开始推进到二奈米,但量能有限,效益尚未能真正显现;至于后段部分,则是CoWoS产能将仰角成长,产能扩张幅度惊人,甚至可以说,原先规划两年执行的扩产计划,一年内将会全数实现,2025年底前达到高峰。

台积电主导扩产

在AI引领下,半导体产业的技术推进会从2024年的三奈米大举量产,进入2025年开始跨入到二奈米,并小量开始产出,而市场的资本支出,不管是先进晶圆代工制程或先进封装,绝大多数集中在台积电,难怪设备圈私下称呼台积电为「干爸爸」或是「干爷爷」。

以前段的晶圆代工来说,或以先进制程而言,2025年台积电的扩充,虽然有部分会在三奈米产能继续增加,但扩充焦点主要还是在二奈米的产出,而二奈米的生产区域,则有新竹宝山厂区及高雄厂区。

宝山部分,一厂在2024年4月开始移入设备,二厂兴建中,整体宝山厂区将规划有四个二奈米厂区。高雄部分,一厂在2024年11月底前开始移入机台,规划有五个二奈米厂区,包括三个二奈米,以及一个二奈米家族的A16奈米厂区,以及一个二奈米家族的A14奈米厂区。

整体来说,台积电在2025年将可以开始正式量产二奈米,但到2025年能开出的二奈米月产能,估计仅有二万多片,至于台积电的二奈米客户,第一年会是苹果。而台积电一个世代制程的单月产能,往往会落在11~13万片间。

二奈米是新技术,属于全新的nanosheet架构,台积电董事长魏哲家更公开表示,已感受到客户对二奈米需求相当强劲,强度更胜过去的三奈米初期,并以「Never dream about it」来形容。

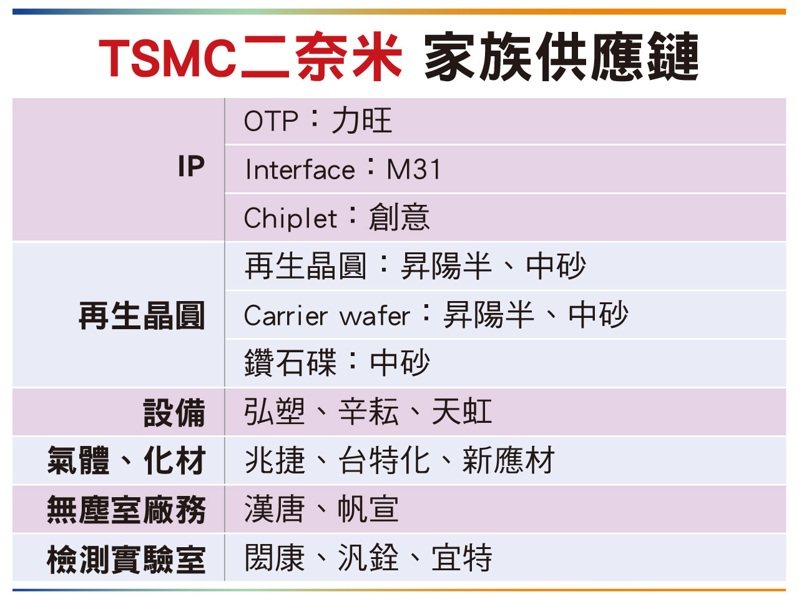

而台积电二奈米以下制程,或称包含A16、A14奈米等二奈米家族,相关供应链除了有OTP的IP供应商力旺、Interface IP供应商M31、Chiplet制程部分IP供应商创意外,其他可以关注的,还包括再生晶圆、晶背供电等包含Carrier wafer在内的耗材与设备、先进制程所需化学材料,以及2024年获利不如预期的无尘室等系统厂务供应商等。

供应链业绩雨露均沾

首先,台积电2025年要真正开始导入二奈米,将使得再生晶圆大跃升,主要供应商为升阳半导体与中砂,有业者更为台积电将扩厂进度提前半年到一年,挹注程度可观。另外中砂的钻石碟也将因应台积电跨足二奈米世代直接受益。

再者,二奈米的第二个制程便会推进到A16,这是先前市场所称的1.6奈米制程,此世代制程与前面各制程不同之处在于首度导入「晶背供电」,包括三星、台积电与英特尔,甚至DRAM制造商均有导入此技术的规划,Intel在20A与18A导入,三星则规划在SF2Z制程技术中落地。

至于晶背供电的受惠台股,目前已经浮出水面的,首推晶圆承载体(Carrier wafer),供应商首要为升阳半导体,第二为中砂,现阶段进入验证阶段。

【本文未完,全文详情及图表请见《财讯快报理财年鉴》第2501期;订阅财讯快报季刊电子版】

相关资讯

先進製程/封裝成中流砥柱

先進製程/封裝成中流砥柱 SEMICON Taiwan 2024 中勤实业展示先进封装制程

SEMICON Taiwan 2024 中勤实业展示先进封装制程- ▣ K&S先进封装制程 参展SEMICON Taiwan 2024

东台 抢攻PCB、先进封装制程商机

东台 抢攻PCB、先进封装制程商机 蘋果異軍突起 成AI浪潮的中流砥柱

蘋果異軍突起 成AI浪潮的中流砥柱- ▣ 中国青年要有“砥柱中流之责任”

- ▣ 秦洪看盘|分化加剧,核心资产成中流砥柱

添鸿 引领先进封装湿制程化学品市场

添鸿 引领先进封装湿制程化学品市场 中流砥柱!大洛轰33分创生涯新高 怒扇4帽封锁空域

中流砥柱!大洛轰33分创生涯新高 怒扇4帽封锁空域- ▣ 中流砥柱欧服暴力男“卡鲁”详解

蒋尚义:集成小晶片已成趋势 先进封装技术可突破制程瓶颈

蒋尚义:集成小晶片已成趋势 先进封装技术可突破制程瓶颈- 中勤实业于SEMICON Taiwan 2024 展示先进封装制程多项解决方案

500余件套文物展现抗战“中流砥柱”

500余件套文物展现抗战“中流砥柱”- ▣ 乘风破浪,中国力量砥柱中流(人民观点)

- ▣ 骆秉宽:独董要当公司治理「中流砥柱」

- ▣ 苹果规划于M5芯片导入台积电SoIC先进封装制程

高国辉预感成真再见安打当英雄 自比球队中流砥柱

高国辉预感成真再见安打当英雄 自比球队中流砥柱 研究机构创业潜力奖 半导体先进制程、封装量测技术成最大赢家

研究机构创业潜力奖 半导体先进制程、封装量测技术成最大赢家- ▣ 产能供不应求,消息称台积电将针对先进制程和先进封装执行涨价

打造职业电竞教学,乐动体育成为电竞行业的中流砥柱

打造职业电竞教学,乐动体育成为电竞行业的中流砥柱- ▣ 《电子零件》攻SiP先进封装制程 优群今年业绩续战新高

- ▣ 《专访》由田张文杰:专攻先进封装制程 半导体设备营收翻倍成长(2-2)

- ▣ 力成 传夺AMD先进封装订单

- ▣ 服战中流砥柱 南澳岛高速化生防御超越2200

- 张近东内部信:年轻干部成苏宁中流砥柱,我选择放手支持

- ▣ 《其他电子》信纮科碱性机能水获独家供应先进封装制程

- “中流砥柱――中国共产党抗战文物专题展”在京展出

- ▣ 先进封装之战

- 台积先进封装 成AI算力关键