写字楼首季吸纳超去年全年 期货交易所进驻珠江新城

据戴德梁行近日发布的2021年第1季度广州房地产市场报告显示,大量新增供应刺激租赁需求,甲级写字楼市场整体成交活跃,本季度录得净吸纳量达19.6万平方米,为去年全年吸纳量的两倍之多。珠江新城迎来备受瞩目的期货交易所,金融地位进一步巩固。零售物业市场态势持续向好,全市空置率环比下降0.6个百分点至5.5%。“留穗过年”倡导刺激消费,零售业和餐饮业需求活跃。展望未来,年内甲级写字楼市场还将有超90万平方米新增供应入市,租金水平及空置率承压。优质零售物业市场整体租金有望小幅回升。广州得天独厚的“国货土壤”将推动新国货成为未来拓店亮点。

甲级写字楼供应及吸纳量井喷 首季超越去年全年

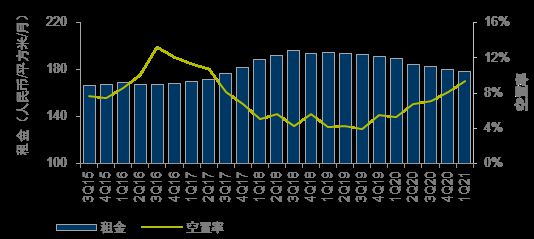

本季,广州环贸中心、寺右万科中心及铭丰广场投入使用,带来共计28.7万平方米新增供应。单季度供应量即已超过去年全年,推高全市存量至547.3万平方米。戴德梁行研究院副院长、华南区研究部董事张晓端表示,大量的新增供应刺激市场需求,加之去年受疫情压抑的需求在本季持续释放,市场录得多宗大面积成交,净吸纳量达19.6万平方米,为去年全年吸纳量的两倍之多。其中琶洲商务区表现更为亮眼,占全市总净吸纳量近40%。在市场新供应及经济增速放缓压力下,全市整体空置率环比上升1.2个百分点至9.3%,租金环比下降1.0%至每月每平方米178.6元。从需求端看,本季度仍然以内资企业需求为主,外资企业需求有所恢复。TMT、金融类和专业服务类行业仍为本季度甲级写字楼租赁三大需求主力。

表1:广州甲级写字楼市场及空置率

数据来源:戴德梁行研究部

珠江新城万科中心迎来期货交易所 金融地位再添砝码

备受瞩目的广州期货交易所落子珠江新城的寺右万科中心,为珠江新城的金融版图再添重量级成员。除金融领域外,TMT企业在珠江新城也颇为活跃,如金蝶软件在广州周大福金融中心租下3,000平方米办公面积。多个大面积租赁成交推高珠江新城净吸纳量超5万平方米,但在新供应的影响下空置率环比上升0.8个百分点至7.8%,租金则下降0.6%至每月每平方米196.5元。琶洲商务区在总部经济集聚效应的带动下,持续吸引企业进驻,如名创优品在铭丰广场租下27,000平方米办公面积。高品质的物业吸引众多TMT企业汇聚,琶洲甲级写字楼保持较低的空置水平,但新项目的入市结构性拉高了片区的空置率,本季度琶洲空置率微升0.8个百分点至11.7% ,租金则在新项目的影响下环比下探1.3%至每月每平方米143.9元。

表2: 2021年第一季度主要租赁成交

未来展望:新增供应放量,租金水平承压

年内,广州甲级写字楼预计还将有超90万平方米新增供应入市,其中近8成来自于新兴商务区琶洲。写字楼市场下半年将迎来集中供应,短期内全市写字楼空置率料将上升,预计业主将提供更多优惠政策以便留存和吸引新客户,租金水平因此承压。然而随着广州金融和TMT行业的发展,多家头部企业相继落户广州,将有望带动甲级写字楼需求上升。

表3:广州甲级写字楼新增供应

零售市场态势持续向好

本季广州迎来两个位于非核心商圈的新购物中心,分别为黄埔佳纷天地和嘉禾金铂天地,为广州市新增18.0万平方米优质零售物业,推高全市优质零售存量至451.2万平方米。得益于就地过年的倡议,春节期间零售餐饮消费较为旺盛,租户开店热情有所提高,一季度广州商业市场空置率环比下降0.6个百分点至5.5%。租金方面,受到消费信心增强和新入市项目低于整体租金水平的结构性影响,零售商业租金环比上升0.9%,同比下降2.7%至710.8元每月每平方米

“留穗过年”激发需求,零售及餐饮业趁势拓张

在留穗过春节的倡导下,广州消费市场活力充沛,零售业和餐饮业需求较为活跃。盲盒潮玩热度不减,延续扩张态势,如Top Toy在天河城和正佳广场开出两家分店。在旺盛的需求刺激下,餐饮业态也发力拓展,如特色正餐品牌新增了海底捞和胖哥俩肉蟹煲等新店;与此同时,甜点饮料类企业快速扩张,如来自香港的The Coffee Academics在K11开出广州首店;咖啡品牌M stand分别在K11和天环广场开设了店铺。同时,儿童类业态有所恢复,季内录得多家儿童培训类新店。

新国货成未来拓店亮点

广州作为“新国货之城”,在纺织服装、美妆日化、箱包皮具、珠宝首饰、食品饮料等都市消费产业基础雄厚,有得天独厚的国货土壤,诞生了完美日记、卡姿兰、例外等知名品牌。戴德梁行研究院副院长、华南区研究部董事张晓端介绍,近年来新国货风潮热度不减,今年更是迎来爆发契机。年轻群体对盲盒潮玩和国货新潮流青睐有加,如完美日记、Top Toy和Bosie等国货美妆、盲盒及设计师品牌,陆续获得融资,预计将是未来商业扩张的新亮点。

未来展望:非核心商圈迎来供应高峰

2021年广州共有七个项目入市,将带来73.3万平方米优质零售空间,为2015年以来的供应高峰。其中有61.2万平方米位于非核心商圈,将提升板块内的商业氛围。租金方面,全市整体租金有望小幅回升,预计位于核心商圈且运营良好的购物中心租金持续小幅增长;而非核心商圈购物中心将承受较大的租金和招商压力。

表4:广州优质零售空间历年新增供应

相关资讯

珠江新城写字楼租赁成交最大面积记录被打破

珠江新城写字楼租赁成交最大面积记录被打破- ▣ 《期货》认识期货交易第一步 期交所推活动吸引年轻人

珠江新城写字楼将进入存量时代 一手可售优质物业稀缺

珠江新城写字楼将进入存量时代 一手可售优质物业稀缺- ▣ 《期货》期货交易连4年突破3亿口 期交所今年续推新品、制度

- ▣ 市场疯抢锂电材料 芝商所锂期货半年交易已逾去年全年量

- ▣ 《期货》期交所拟增加联电期货、美债ETF期货纳入夜盘交易

台湾期货交易所 招募新进人员

台湾期货交易所 招募新进人员- ▣ 期交所:联电期第4季纳入夜盘交易

- ▣ 《期交所》期交所夺FOW全球年度交易所殊荣

期交所規劃 明年首季將台積電期貨納入夜盤交易

期交所規劃 明年首季將台積電期貨納入夜盤交易- ▣ 《期货》新客制化交易平台 期交所年底首推台指选择权及小型台指期

- ▣ 机构:三季度广州写字楼新项目去化不及预期

FOW与全球投资人评选 期交所获年度交易所首奖

FOW与全球投资人评选 期交所获年度交易所首奖- ▣ 《期货》期交所第4季再办交易人期货及选择权课程

期货交易量去年首破3亿口大关创高 位居全球第17名

期货交易量去年首破3亿口大关创高 位居全球第17名 珠光首入广州金融城造新地标 九江银行率先进驻

珠光首入广州金融城造新地标 九江银行率先进驻- ▣ 2021年期货交易量再创新高 个股期货交易量翻倍

期貨交易連四年突破3億口 期交所去年EPS 5.59元

期貨交易連四年突破3億口 期交所去年EPS 5.59元- ▣ 跟进台积!联电期货纳夜盘交易 最快第四季上路

- ▣ 《期货》期交所吴自心:今年期货市场口数可望优于去年 新品陆续推出

今年期货交易量 战新高

今年期货交易量 战新高 期交所获FOW全球年度交易所最大奖

期交所获FOW全球年度交易所最大奖- ▣ 《百货股》统一超写新页 去年营收首破3千亿

- ▣ 南纺首季获利超过去年全年 创十年单季新高

- ▣ 台湾期货交易所开业25周年系列报导2-期交所持续创新 年底推客制化商品

- ▣ 年轻人照过来!期交所校园期货模拟交易赛开跑

- 期货去年交易量创历史新高 连四年站稳2亿口关卡

- ▣ 《期货》去年期货市场交易3.8亿口 外资参与比重持平

- 期货交易热 今年日均战新高