债券基金续吸金 动能降温

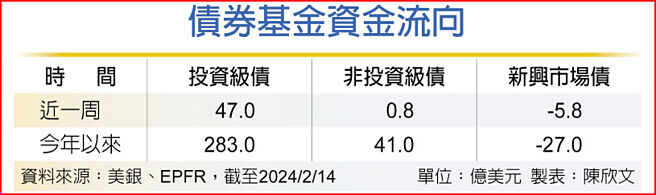

债券基金资金流向

美国最新通膨数据影响市场对联准会降息预期,美国10年期公债殖利率单周走升,并牵动债券市场表现。根据最新统计,过去一周包括投资级、非投资级债券基金持续迎来资金净流入,新兴市场债券基金则转为资金净流出;整体来看,债券基金的资金动能较前一周有所降温。

安联投信表示,美国10年期公债殖利率过去一周内明显走升,一度来到4.3%水准,影响债券市场情绪。观察全球主要债券资产,过去一周在美债殖利率走升影响下,债券资产多数走跌,但幅度相对缓和;若从2024年初观察至今,则是以政府债券相关资产表现相对疲弱,非投资级债与可转债则较佳,部分非投资级债指数年初至今更为正报酬,为债市中相对亮眼者。

展望2024债市,利率有再下跌的空间,利差则会视景气状况而定,目前市场共识情境为软着陆,整体债市正报酬的机率仍高,正报酬来源包括利率下跌、信用利差紧缩及票息。由于当前利率较高,持有现金的机会成本增加,建议可降低现金水位、维持较高持债水位,并聚焦于品质较佳的券种,降低因高利率压抑经济表现带来的潜在风险。

群益时机对策非投资等级债券基金经理人陈以姗指出,目前殖利率远高于过去10年均值,企业杠杆、利息保障倍数仍维持相当健康的位置,在景气并无衰退疑虑、评价面依旧低估的状况下,非投资等级债续涨可期,现在进场非投资等级债正是时候。

富兰克林坦伯顿精选收益基金经理人桑娜.德赛认为,美国经济仍然强韧且通膨尚未达标,联准会应不急于降息,美国公债殖利率仍可能再回扬,在这过程中乃开始拉长存续期间的良机。各类信用债利差已因去年底债市大涨后收紧,投资级企业债成为防御景气下滑追逐标的,但整体评价面已不算太便宜,所幸债息收益仍居十多年来的高档,仍具投资价值。

相关资讯

债券基金资金续流入 动能微降

债券基金资金续流入 动能微降- ▣ 《基金》降息回圈启动 债券ETF投资升温

债券基金狂吸金

债券基金狂吸金- ▣ 预期Fed将降息 美债券基金狂吸金

- ▣ 风险债市 资金动能降温

- ▣ 《金融》美1月通膨续降 科技非投资债券吸金

三大债券型基金 稳定吸金

三大债券型基金 稳定吸金 整体债券基金 连20周吸金

整体债券基金 连20周吸金 避险买盘进驻 债券基金吸金

避险买盘进驻 债券基金吸金 三大债券基金 再度全面吸金

三大债券基金 再度全面吸金- ▣ 三大主要债券基金 全面吸金

- ▣ 去年债券基金吸金2,807亿美元

- ▣ 市场避险 债券基金强力吸金

风险性债券资金动能分歧 投资级企业债恢复吸金 新兴债和高收益债持续呈压

风险性债券资金动能分歧 投资级企业债恢复吸金 新兴债和高收益债持续呈压 国际资金涌 债券基金狂吸22周

国际资金涌 债券基金狂吸22周 债券基金 非投资级最具吸金力

债券基金 非投资级最具吸金力 动能回温 两债市携手展吸金大法

动能回温 两债市携手展吸金大法- ▣ 降息倒数加中东紧张 全球债券基金吸金创六周新高

风险情绪降温 美股基金资金动能强

风险情绪降温 美股基金资金动能强- ▣ 二季度债基吸金,基金经理谨慎情绪升温

全球股票型基金 动能略降温

全球股票型基金 动能略降温 资金分两路前进 债券、股票基金同步吸金

资金分两路前进 债券、股票基金同步吸金- ▣ 《基金》新光永续再生环境债券基金 准募

- ▣ 《基金》债券型ETF全面翻红 20年期美债ETF最吸金

- 债券基金红不让 8月续夯

- ▣ 《基金》美国启动降息循环 债券ETF市况火热

- ▣ 降息风起 富豪将现金移往债券、基金

- 迎降息 三大债券基金涌钱潮

- 瑞信债券未踩雷 劳金局:劳动基金未持有AT1债券