报告显示:粤港澳大湾区4市土地开发强度超警戒线

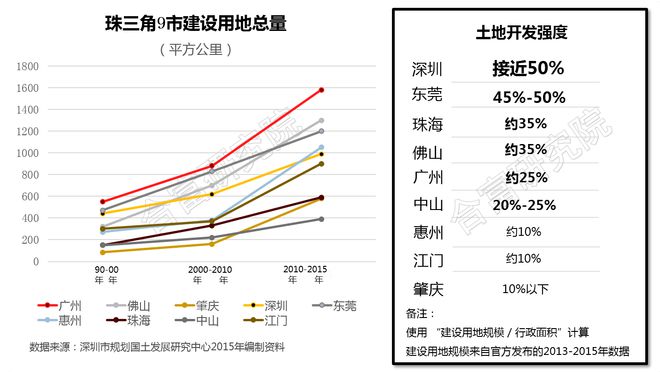

本站房产讯 合富研究院近日发布的《从粤港澳大湾区看房地产前景》报告显示,粤港澳大湾区城市普遍面临“土地资源局限”,重点城市普遍土地开发强度较高。近年,9个城市中5个城市(广州、深圳、珠海、佛山、东莞)土地供应趋于减缩。

按照国际惯例,一个地区土地开发强度的警戒线为30%。报告显示,目前珠三角9市中,有4个城市土地开发强度超过30%。其中:深圳、东莞超过45%,珠海、佛山在35%左右。广州、中山开发强度亦逐渐逼近30%。

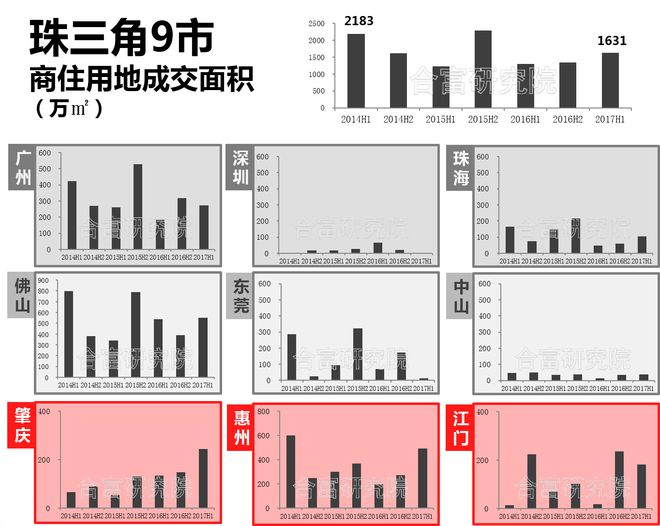

由于土地资源的局限,土地成交面积近两年逐步下降。珠三角9市商住用地成交面积由2014年上半年的2183万平方米下降至2017年上半年的1631万平方米。

其中,广州、珠海、佛山、东莞呈显著下降趋势,深圳、中山近年只有零星供应。肇庆、惠州、江门三个城市土地资源仍有增量空间,2016年后吸引购地资金快速进入。

由于“资源不足”,导致珠三角重点城市普遍“土地成本高企”。以广州为例,2016年后土地获取价格基本达到周边在售楼盘价格80%以上。2017年后,广州、佛山等城市继续加强调控,相继实施“竞自持”卖地,然而房企拿地成本普遍不低。此外,需“竞自持”土地亦被房企激烈争夺。

报告显示,珠三角重点城市二级市场均处“供不应求”状态,商品住宅库存持续下降。广州、深圳、珠海、佛山、东莞、中山6个重点城市2017年7月初库存低于2400万平方米,较2016年1月份下跌38%。值得注意的是,即使去年10月份起楼市调控频出,库存仍呈下降趋势,“货量不足”成为较普遍现象。

区域分布方面,由于中心城区土地资源极度紧张,一手成交均以“外围郊区”为主力,广州、深圳、珠海3个城市“中心城区”一手成交占比分别只有7%、19%、32%。

根据报告,当前广州、深圳、珠海3市已进入“存量房时代”,其“一手:二手”占比分别为“46:54”、“29:71”、“47:53”,大量购买力被迫进入二手市场。

合富研究院分析认为,在2016年后实施的新一轮政府调控中,可以看到政府在调控思路及调控方式上相较以往有明显改变。其政策出发点在于:在资源局限情况下,疏导“供需结构”调整,缓减供需矛盾,引导资金均衡。其指出,在此背景之下,未来房地产发展轨迹亦将相应改变。

那么,粤港澳大湾区未来存在哪些价值区域呢?从产业和交通方面比较可以看出基本态势。

报告显示,城市内部第三产业(尤其金融、商贸、现代服务业)水平更高、或高新产业规模效应更强的区域,其产业效能显著高于城市其它区域。

而从地铁方面看,广州、深圳两大都会城市地铁网络覆盖最为完善,佛山、东莞亦有部分区域实现地铁连通。2018年内,广州的地铁网络将快速延伸至增城、花都、从化三个远郊区域。港珠澳大桥是近年最为重大的跨区域桥梁工程,将于2017年底实现贯通,伴随相关工程逐步落实,珠海市场于近年快速发展。

相关资讯

- ▣ 人民日报 | 推动粤港澳大湾区高质量发展

- ▣ 广州开发区再添世界500强投资项目 赛默飞粤港澳大湾区基地签约落户

- ▣ 粤港澳大湾区(广东)创新创业孵化基地开园

- ▣ 协同发展 携手奋进——粤港澳大湾区发展一线观察(上)

海阔天空 奋发有为(大湾区 大未来)——来自粤港澳大湾区的报道(下)

海阔天空 奋发有为(大湾区 大未来)——来自粤港澳大湾区的报道(下)- ▣ 深振业:新的土地投资将主要集中在粤港澳大湾区等核心城市

- ▣ 粤港澳大湾区开出首趟“返乡专列”

港人忧粤港澳大湾区发展 李克强:坚持一国两制方针

港人忧粤港澳大湾区发展 李克强:坚持一国两制方针- ▣ 粤港澳大湾区开通至匈牙利首条客运直飞航线

粤港澳大湾区至匈牙利首条直飞航线正式开通

粤港澳大湾区至匈牙利首条直飞航线正式开通- ▣ 向湾而聚 向新而行——粤港澳大湾区打造开放新高地

酒店抢进粤港澳大湾区

酒店抢进粤港澳大湾区 长租赛道开启:超20家房企集结粤港澳大湾区

长租赛道开启:超20家房企集结粤港澳大湾区- ▣ 陆发改委:做优做强粤港澳大湾区生物医药产业

- ▣ 粤港澳大湾区,究竟有多“大”

- ▣ 上证粤港澳大湾区信用债指数报146.59点

- ▣ 上证粤港澳大湾区信用债指数报148.60点

- ▣ 强化粤港澳大湾区规则衔接机制对接

- ▣ 云南省面向粤港澳大湾区招商引资成效显著

- ▣ 第五届粤港澳大湾区发展论坛在澳门举行

容永祺:粤港澳大湾区三地保险市场应互联互通

容永祺:粤港澳大湾区三地保险市场应互联互通- ▣ 以体育为媒,粤港澳大湾区共奏建设强音(湾区观潮)

- ▣ 广州打造粤港澳大湾区法律服务高地

- ▣ 《粤港澳大湾区文化和旅游发展规划》印发

港澳青年乘势而为 逐梦粤港澳大湾区

港澳青年乘势而为 逐梦粤港澳大湾区- ▣ 机遇湾区 机遇港澳 横琴粤澳深度合作区:助力澳门经济适度多元发展

- 粤港澳大湾区经济潜能大 谢金河:佛山市发展潜力大

- ▣ 上交所资本市场服务粤港澳大湾区基地南沙揭牌

- ▣ (粤港澳大湾区)粤港澳千余名青少年同台竞技跆拳道