波段行情转折后 股市中期整理年

波段行情转折后 股市中期整理年。(示意图/达志影像shutterstock提供)

其实,二至三月的金融市场经常会出现猪羊变色的投资风格转换,可以视为元月效应后的获利了结,至少笔者是如此遵循着这项经验法则。

印象中,二○一一年的阿拉伯之春革命与福岛核灾对股市的影响就是二至三月,当年的台股9220高点正好出现在二月,之后股市就没行情直到十二月,隔年的第一季出现中期反弹,但全年的8170高点就落在三月,换言之,二○○八年联准会因应金融海啸而实施零利率+量化宽松货币政策,迎来了二○○九至二○一○年的V型反弹牛市,但二○一一至二○一二年却是修正整理年。

回顾这段过去,展望未来,验证历史不断重演,只是故事主角不同。台股自解严以来,每逢西元年尾数是8、9、0的年份,常出现波段行情的大转折,例如一九九○年的波斯湾战争、千禧年的网路泡沫、二○○八年的金融海啸、二○二○年的百年大疫等。

通常这种数千点的大修正行情,随后伴随着触底,迎来的都是V型反弹,但是股市可以先透支未来的经济展望而大涨,不过真实的经济社会运作,从来就不是如分析师口中描述的未来憧憬那般顺心如意,所以在V型反弹之后接续的是中期整理。

「买预期、卖现实」是股市操作的不二法门,这道理就如同网路的虚拟世界的确是科技的未来,但从二○○○年的2G时代描述的用手机看电视,直到4G时代才成熟普及,中间差距何止十年。

如今COVID-19疫苗正在大规模的施打,美国接种人数超过五千四百万人,力拚第三季末达到群体免疫,二○二○年全球股市的V型反弹,不就是提前反映疫苗在去年底问世的利多吗?

直觉来看,的确有种疫情逐渐受控、经济复苏的感觉,这也是台股加权指数从8523低点涨到16579高点的主基调。尽管如此,美国联准会的经济前瞻一直没有改变,多次坚定的宣示当下的强力宽松货币立场直到二○二三年,联准会的理由是真实的就业市场比美国大非农数据显示的还要严重许多。联准会主席鲍尔上个月发表演说时指出,COVID-19疫情期间公布的失业率严重低估劳动市场的恶化程度,美国真正的失业率应该是接近10%。

三月五日公布美国二月非农新增就业三七.九万人,远超市场预期的十八至二十万人,失业率也超预期下降0.1%至6.2%,表面上看起来疫苗发挥了作用,二月就业报告优于市场预期,但美国财长叶伦表示,如果把失去劳动力的四百万人计算在内,失业率实际上是10%,呼应鲍尔的观点。

虽然一个月新增了三七.九万就业听起来很多,但是,按照这样的速度,美国需要二年多的时间才能恢复充分就业,这就是为什么联准会始终认为最快升息也要等到二○二三年的科学理由。尤其是这些流失的工作主要集中在观光业,这是美国经济中受冲击最严重的产业。

防疫尚难松绑 观光业回升路迢迢

去年美国观光业减少了三百五十多万个工作机会,疫情一天不结束,全球边境管制就不容易回复到二○一九年以前。关键就是,疫苗必须有效(包括变异病毒),使70%以上的人群产生抗体,进而使传染病的传播率降到1%以下,疫情才会收敛。同时,只有在绝大部分国家都出现这种状态后,才能真正地让经济恢复到正常状态。

目前,欧美正在经历第二次大规模新冠肺炎疫情。由于实行了更多的封锁,经济开始放缓。因此,全球的经济前景实际上取决于优质疫苗的生产、更新和接种速度。

以中国为例,去年,中国经济增长了2.3%,在主要大型经济体最先进入经济复苏,且大量施打疫苗。日前,正在召开人大政协两会的北京,释出今年GDP达6%以上的目标,几乎是疫情爆发之前的经济状态。

但尽管如此,戴口罩、十四天边境隔离管制等防疫措施还是不能松绑,更何况目前还不确定疫苗能产生永久抗体,现在美、英两国就是要赶在今年入冬之前,达到群体免疫,借此观察是否每年施打一次疫苗就足够,还是一年两次。更不用说还要追赶上新冠病毒的变异速度,以及疫苗的大量生产与普及,由此来看全球观光业还有很长的路要走。

病毒变异太快 不能过于乐观

关于COVID-19新冠病毒变异的最新威胁,巴西的亚马逊地区最大城市玛瑙斯发现的新冠变异毒株P.1传染性更强,已有新冠肺炎患者二次感染,代表P.1可能有能力克服天然抗体,一项对捐血者的研究显示,到二○二○年十月,玛瑙斯已有76%的人口感染COVID-19,高于群体免疫的理论值67%。

然而在今年一月,变异新冠病毒在玛瑙斯卷土重来,导致今年前两个月死亡人数超过二○二○年全年。科学家们担心,P.1变异毒株可使新冠确诊病人二次感染,这显示原始新冠病毒在人体内产生的抗体对变异毒株无效。这一结论只是暂时性的,但其意义是严重的:病毒有可能挑战疫苗和自然免疫系统。

根据初步研究表明,相较原始新冠病毒,该变种产生了十七个突变,其中三个在棘突蛋白中的变异用于入侵人体细胞。P.1毒株的传染性是原始毒株一.四到二.二倍。这个病毒如此的顽强,或许市场对于明年经济回到二○一九年以前的状态,是太过乐观,因此参考二○○八年金融海啸后的股市轨迹,不排除二○二一年的股市是中期整理年。

整理的重心当然落在订单能见度高的半导体族群,为什么呢?前面提到,因为疫情短期间不会结束,物流还不是很顺畅,自去年下半年起厂商开始提前下单,拉高库存,根据过去经验,一定有重复下单,只是不知道严重程度。

而这个议题的第一个观察时间点是六月,所以在中芯国际取得艾斯摩尔的DUV曝光机后,二十八奈米成熟制程得以扩张,包括当初台积电研发七奈米制程使用的DUV的一九三奈米浸润式ArF微影生产,有了机器,再加上梁孟松与蒋尚义都在中芯国际董事会里,打击了半导体族群的投资气氛,台积电、联电和联发科成为外资提款机,从这三档股票拉回至季线附近来看,加大了加权指数力守月线的难度。

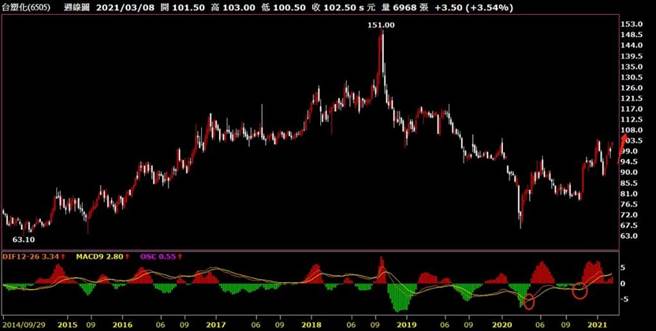

从权值股的表现与外资筹码表认为,去年没大行情的金融、塑化、大立光等将成为下阶段多头控盘工具。OPEC+意外没有增产,布兰特原油站上每桶七十美元,在市场炒作大宗商品的超级周期,跟通膨有着最直接关系的油价走强,自然有利台塑化。而iPhone 13下半年将上市,据传全系列升级超广角镜头与四镜头,相信大立光下半年业绩将重回成长路线。

本文作者:洪宝山

(本文摘自《理财周刊1072期》)

《理财周刊1072期》

相关资讯

- ▣ 理财周刊/波段行情转折后 股市中期整理年

- ▣ 波折不改A股后市修复趋势 中大盘股有望引领下半年行情

陈奕光专栏-台股中期偏多 航向年终波段行情

陈奕光专栏-台股中期偏多 航向年终波段行情 联电 波段行情可期

联电 波段行情可期 全球股市非一路低迷 阮慕骅:第四季波段行情可期

全球股市非一路低迷 阮慕骅:第四季波段行情可期 - ▣ 股市黄历-短线整理调节 后市可期

- ▣ 《盘中解析》台股登月上看季线 震荡整理后迎年底行情

- ▣ 股价指数期货赢家专栏-半导体30期货 波段行情可期

- ▣ 中金:A股短线大涨后市场表现或有波折,但反弹行情仍有望延续

9月台股盘整格局 中秋节后是转折点

9月台股盘整格局 中秋节后是转折点- ▣ A股放量大涨!后市反转行情可期?机构这样看

永丰台指期评论–登高后震荡整理 台股展望元月行情

永丰台指期评论–登高后震荡整理 台股展望元月行情- ▣ 廖继弘专栏-短中期整理 逢低布局年底行情

- ▣ 股市短波-6月期指 交割行情趋稳

理财周刊/最后一波作帐行情必涨股

理财周刊/最后一波作帐行情必涨股- ▣ 美股崩跌之后 法人:台股短线整理 仍看好明年上半年行情

年底作帐行情+旺季推升 台股后市可期

年底作帐行情+旺季推升 台股后市可期- ▣ 《日股》疫情进入新阶段 日股震荡整理

- ▣ 《台北股市》AI主导元月行情可期 从波动中找买点

群益期谈「金钱爆」 要捉稳波段行情

群益期谈「金钱爆」 要捉稳波段行情 理财周刊/时间转折向上成功 台股中期反弹

理财周刊/时间转折向上成功 台股中期反弹 资金行情延烧 台股收波段新高

资金行情延烧 台股收波段新高- ▣ 《台北股市》台股Q4波段行情有影 法人唱名5军团轮攻

- ▣ 《国际金融》日股大波段行情 蓄势待发酝酿中

- 台股创波段新低 景顺:短线难脱箱形整理

- ▣ 操盘心法-12月高档整理 个股作帐行情可期

- ▣ 中金公司:A股阶段调整无碍修复行情延续

- ▣ 中金:A股短期波折不改长局

- 理财周刊/外资买超逾1000亿元 台股波段行情会涨到哪