股后信骅迎复苏 美银升评

信骅累计前2月合并营收年增47.54%,显示逐步摆脱高库存影响。图/本报资料照片

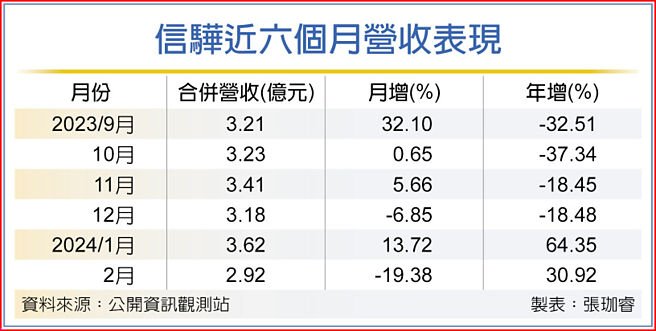

内外资看信骅后市

信骅近六个月营收表现

美银证券指出,信骅有高达9成营收来自伺服器业务,且中期成长力道已广为市场接受,支撑评价,然市场可能忽略了PC/AV影音的稳定增长,以及Cupola 360的强大成长空间,预期2025年时,非伺服器业务占比升到21%,营运多元化取得成功,因而升评「买进」,推测合理股价3,650元。

在世芯-KY开启本轮飙涨,股价冲上4,000元天价区之前,信骅曾经盘据股王宝座一段时间,目前虽退居股后地位,内外资研究机构青睐程度依旧不减。美银给出3,650元高价以外,摩根大通证券赋予的推测合理股价亦高达3,400元,中信投顾、摩根士丹利、大和资本证券给出的股价预期则在3,150~3,175元。

PC/AV影音向来是信骅伺服器业务以外的重心,毛利率稳定在70%以上,单位售价也有30美元左右,过去几年皆维持成长步伐。展望后市,因信骅PC/AV影音相关产品具成本优势,将持续攻取市占率,此事业体营收将端出20%年复合成长率。

另一方面,Cupola 360于2020年开始贡献信骅营收,展望未来,因其成本较低、超高清技术,加上地缘政治因素助攻,美银证券预计,智慧工厂、智慧城市中将会加速采用此类解决方案,预期2024、2025年分别贡献信骅营收7%与15%。

针对伺服器业务,美银证券认为,因库存已大致清除,产业循环会朝正向发展,在一般与AI伺服器用的远端控制晶片(BMC)之外,信骅也将向新客户出货mini BMC,同时,2024年也会小量出货安全晶片,意味信骅在每台伺服器的内含价值有所提升。

外资估计,信骅2024年每股税后纯益(EPS)为40.69元、年增56.6%,意即2023年就是近年的营运谷底,随后高速成长,2025年获利年增再度逼近5成,EPS来到60.63元。

摩根大通证券认为,一般伺服器的上升循环才刚开始,除BMC补库存循环启动,信骅还将受惠市场规模扩张,加上其非伺服器业务成长,对股价后市有信心。

中信投顾指出,目前伺服器市场复苏状况仍有杂音,但访查发现,多数供应链仍对今年伺服器市场抱持正向看法,而AI伺服器BMC用量提升至3~5颗,加上信骅积极布局非BMC业务,给予信骅增加持股投资评等。

相关资讯

- ▣ 股王信骅当心 飙涨后外资降评

- ▣ 迎Nike营运复苏 儒鸿、丰泰获升评

- ▣ 信评示警 银行完全复苏需数年

H2复苏可期 信骅力旺权证热

H2复苏可期 信骅力旺权证热- ▣ 《半导体》外资看股后 维持信骅中立评等

看好云端前景 里昂升评信骅

看好云端前景 里昂升评信骅- ▣ 《半导体》股后信骅有「升」气 外资加价至2590

权证市场焦点-信骅 拉货动能复苏

权证市场焦点-信骅 拉货动能复苏- ▣ 力守股后 信骅投信续站卖方

下半年迎消费复苏 推升台股吸引力

下半年迎消费复苏 推升台股吸引力 信骅挤掉大立光 登新股后

信骅挤掉大立光 登新股后- ▣ 瑞银:陆经济复苏将达峰值 股市料升15%

- ▣ 工具机再迎升评 瑞银喊买上银

- ▣ 中信升评联发科 目标价仅次美银

股王信骅后市 外资多空对打

股王信骅后市 外资多空对打 股后信骅11月营收 今年新高

股后信骅11月营收 今年新高- ▣ 《半导体》信骅痛失股王 外资评价不变

信骅明年业绩迎新高

信骅明年业绩迎新高 消费复苏强劲 瑞银调高大陆股市评级至增持

消费复苏强劲 瑞银调高大陆股市评级至增持 穆迪砍美国银行信评 美股开盘走低

穆迪砍美国银行信评 美股开盘走低- ▣ 兆丰银、土银信用评等 获调升

美国经济复苏 瑞银浦永灏看好台股

美国经济复苏 瑞银浦永灏看好台股- ▣ 股王股后争奇斗艳 信骅早盘挑战3000元

- ▣ 《金融》迎消费复苏商机 行动支付、银行信用卡出招抢客

- ▣ 《金融股》负向→稳定 中华信评提升王道银行评等展望

- 美食-KY 迎解封复苏潮

- ▣ 《类股》迎接疫后旅游复苏 4档航空股2023营收攀新高

- 操盘心法-升息尾声+科技业迎复苏 台股分批布局

- 东协基金 迎疫后复苏商机