美债殖利率飙 对寿险三坏一好

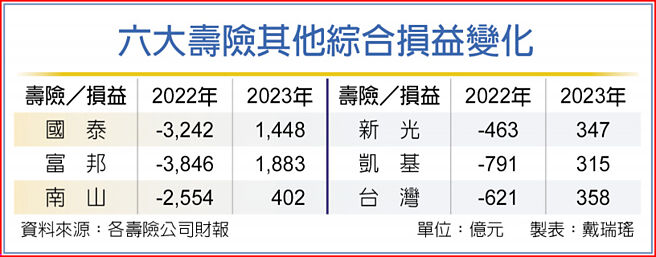

六大寿险其他综合损益变化

因市场预期美国联准会将延后降息,美国10年期公债殖利率一度飙上4.4%,寿险业表示将面临一好三坏局面,三坏即包含其他综合损益(OCI)部位债券跌价,将影响净值;保单继续受资金排挤效应影响,解约率亦可能攀升;台美利差仍大,避险成本依旧居高不下;唯一好处是新钱的投报率可拉高,经常性收益率可望上升。

美10年期公债殖利率飙升至4.4%之上,回到去年第四季的高点。寿险业者表示,这一波长率上扬,是否会是短期现象,还要再观察。但债券殖利率上升,价格就下跌,首当其冲就是净值亦减少,目前大部分寿险公司投资的债券有085%~90%放在摊销后成本(AC),不受价格波动影响,但OCI部分仍会受债券价格下跌,影响净值。

同时各寿险公司投资的债券目前仍多为评价损失,即无法实现获利,所幸近期全球股市涨多,股票部位多已从负转为正的,仍有一定获利本钱。

其次是资金排挤效应,前二年因美升息,美债殖利率大幅走升,保单利率相对不够诱人,资金几乎全跑往美债,新保单卖不动,旧保单还面临解约率上升,今年初因债券殖利率下滑,解约情况已改善,但若美债殖利率又再飙升,加上新台币已贬至32元,恐再度触发美元保单解约潮。

至于避险成本居高不下,寿险业者指出,台美利差仍大,虽然台湾央行3月升息半码,对台美利差稍有缓解,但近期市场预期美降息会延后,抵销央行升息效果,若美降息时间点延后,传统避险工具成本将维持在高档,且可能比预期还要久,避险成本将剧烈影响寿险业获利。

寿险业者认为,近期美元维持强势,新台币贬值,仍有汇兑利益,只要新台币不要急升或急贬,维持平稳,配合机动避险操作,近期各家寿险积极提存外汇价格变动准备金,应可安然渡过。

长率上升方面,寿险业者强调,要从债券实现资本利得机会较少,此时新钱会积极布局高利美债,进行波段区间操作,OCI部位殖利率上去就买一点、利率下来再实现获利。

相关资讯

- ▣ 美债殖利率飙升 6寿险美元保单升息!

- ▣ 受惠美债殖利率飙高 寿险避险前经常性受益率 攀高

- ▣ 美债殖利率飙升 原因有三

美债殖利率飙 投等债有潜利

美债殖利率飙 投等债有潜利 Fed缓降息 美债殖利率飙

Fed缓降息 美债殖利率飙 美债殖利率 飙高声暂歇

美债殖利率 飙高声暂歇 美降息机率回跌 美债殖利率飙

美降息机率回跌 美债殖利率飙- ▣ 殖利率弹升 寿险钱进美债 今年估加码兆元

美债殖利率飙 带动美元反弹

美债殖利率飙 带动美元反弹 美债殖利率狂飙 8成债券ETF脸绿

美债殖利率狂飙 8成债券ETF脸绿 美债殖利率飙升! 00687B、00679B 美债 ETF 还有救吗?

美债殖利率飙升! 00687B、00679B 美债 ETF 还有救吗? 美债殖利率飙高 台指期跳水

美债殖利率飙高 台指期跳水 美殖利率飙 行库现债损危机

美殖利率飙 行库现债损危机- ▣ 《日股》美债殖利率飙 日经下挫

美债殖利率升 三大债市失血

美债殖利率升 三大债市失血- ▣ 《债市》美债殖利率狂飙VS.地缘风险升高 债市触底反弹机会大

资金疯避险 美债殖利率杀低

资金疯避险 美债殖利率杀低- ▣ 美债殖利率飙升 公股银:买债先短后长

- ▣ 美债殖利率飙高 元大美债20年ETF分批布局

- ▣ 美债殖利率飙 美元保单 再掀升息潮

- ▣ 美债殖利率飙升 票券业狂卖债 抢先实现获利

- ▣ 美债2年期殖利率 飙逾15年新高

高殖利率新兴债 美林美银看好

高殖利率新兴债 美林美银看好- ▣ 采‧访‧线‧上-美债殖利率飙升 吓趴股债投资人

- 先探/美债殖利率走高的倒挂风险

- ▣ 《国际产业》美债殖利率飙升 日圆汇率逼近155

- 企业财报有好有坏、美债殖利率上升 美股道琼下跌249点

- 西债殖利率再飙高 亚债前景看俏

- ▣ 《美股扫瞄》公债殖利率降 那斯达克飙2.2%