先探/美债殖利率走高的倒挂风险

经济数据表现佳和油价上涨固然激励美债殖利率走高,美国财政部罕见要发十年期和三○年期长债,引发美债殖利率不断走高,激励美元指数一度来到九四点。

【文/魏圣峰】

美国经济数据表现优于市场预期、国际油价创三年半新高,以及联准会今年升息次数将达四次等因素,带动美债殖利率上扬。十年期公债殖利率这次最高创下三.一一二%的二○一一年七月初新高,三○年期公债殖利率也创下一五年七月上旬以来新高。值得注意的是,十年期公债殖利率已经快要追过三○年期公债殖利率,两者有利率倒挂的风险。

五月份以来公布的美国四月份相关经济数据显示,经济成长的数据表现都不错,即使三、四月份西德州原油分别上涨五.三五%和五.五九%,在美元指数这段期间升值下,稍微缓和美国通膨风险,四月美国核心CPI年增率为二.一%仍在市场的预期范围内;四月进口物价指数年增率三.三%,低于市场预期的三.九%以及三月份的三.六%。

川普减税政策从年初实施以来,美国企业陆续将海外资金汇回,今年美股维持多头市场,提高民间消费意愿。四月美国零售销售比前一个月成长○.三%,并上修三月零售销售月○.四%。从密西根大学消费者信心指数来看,最新的四月份数据为一一三.三,而三月份的密西根大学消费者信心指数更创下一二一.二的一九九○年以来新高。上一波二○○四~○七年美国经济扩张其中,密西根大学当时大部分的时间维持在一一○~一一三间,当时最高点为一一三.五,这波景气扩张期在减税政策和美股创新高的激励下,提振消费者对未来景气的信心。

五月纽约州制造业指数达二○.一,优于市场预期的十五,更比前一个月的十五.八高,是美国制造业活动力增加的主因。从各项经济数据推测,第二季美国GDP季化年增率有机会超过三%。第一季GDP季化年增率为二.三%,已经是一五年以来表现最好的第一季GDP数据,第二季原本是景气循环的淡季,但从许多面向的经济数据表现来看,第二季美国经济成长应该不差。美国经济数据表现超过市场预期,联准会今年升息四次的机率应该是跑不掉了。

美国经济数据表现不错以及联准会升息次数可能会达到四次之多,是带动美债殖利率上扬的主因,但美债殖利率持续上扬另一个因素可能就是美国财政部不断发债有关。川普总统上台后固然带动美国景气的复苏,但减税政策却会造成未来十年美国政府财政赤字扩大也是不争的事实。

美国财政赤字扩大

美国国会预算办公室(CBO)四月初就指出,截至九月底为止的一八会计年度,财政赤字将由一七年度的六六五○亿美元扩大到八○四○亿美元,到二○二○会计年度赤字将超过一兆美元。目前美国财政赤字占国内生产毛额(GDP)比重为七七%,预计到二○二八年这项比重将超过一○○%。CBO指出,减税政策通过的一.三兆美元支出法案,虽然可让今年美国实质GDP达到三.三%,一九年为二.四%、二○年成长一.八%。但这样的经济成长固然可提高政府税收,但仍无法抵消财政赤字的成长。CBO预估,一八~二七年会计年度间累积的赤字将达到十一.七兆美元。

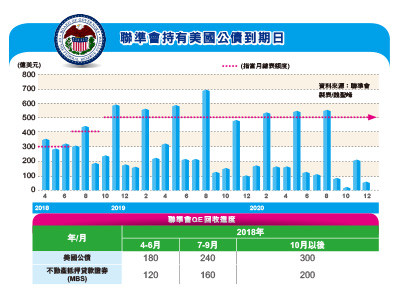

美国财政赤字扩大,迫使财政部大量向市场标售债券。川普执政以来,美国财政部标售的债券大部分以短债为主,但从五月二十一日当周开始,却开始标售五年期和七年期的中期债券,规模分别达到三六○亿美元和三○○亿美元,这次的五年期和十年期债券标售规模都创下二○一○年以来最大规模。美国财政部这样的发债规模,造成市场抛售中长期债券,激励五年期和十年期美债殖利率走高。(全文未完)

全文及图表请见《先探投资周刊1988期》便利商店及各大书店均有贩售或上http://weekly.invest.com.tw有更多精彩当期内文转载

相关资讯

- ▣ 殖利率倒挂 优高收债胜率高

美债殖利率倒挂幅度 逾40年新高

美债殖利率倒挂幅度 逾40年新高 小辞典-美债殖利率倒挂意义

小辞典-美债殖利率倒挂意义 殖利率倒挂 投资级债成资金避风港

殖利率倒挂 投资级债成资金避风港 美公债殖利率倒挂恶化 衰退警钟响

美公债殖利率倒挂恶化 衰退警钟响 美债殖利率倒挂 京城银海外债投资踩煞车

美债殖利率倒挂 京城银海外债投资踩煞车 理财周刊/美债殖利率倒挂 多头玩完了?

理财周刊/美债殖利率倒挂 多头玩完了? 先探/利率倒挂怎么办?

先探/利率倒挂怎么办? 先探/美债殖利率是川普世代投资显学

先探/美债殖利率是川普世代投资显学 10年来首见!美公债殖利率曲线的一部分出现倒挂

10年来首见!美公债殖利率曲线的一部分出现倒挂 美债殖利率倒挂 央行总裁杨金龙这样解读

美债殖利率倒挂 央行总裁杨金龙这样解读- ▣ 股市好兆头!美债殖利率曲线倒挂即将结束

美债殖利率倒挂后1年 股市最终结局很惊人

美债殖利率倒挂后1年 股市最终结局很惊人- ▣ 《债市》美债殖利率狂飙VS.地缘风险升高 债市触底反弹机会大

贸易战加剧!资金寻求避风港 美债殖利率「倒挂」12年来最严重

贸易战加剧!资金寻求避风港 美债殖利率「倒挂」12年来最严重 先探/债券殖利率易升难跌有玄机?

先探/债券殖利率易升难跌有玄机? 美债殖利率「关键倒挂」!道琼暴跌650点 华尔街恐慌指数升高

美债殖利率「关键倒挂」!道琼暴跌650点 华尔街恐慌指数升高- ▣ 5年期与30年期美债殖利率倒挂 衰退忧虑上扬

- ▣ 美公债殖利率震荡走高 有助美债反向ETF价增

- ▣ 受惠美债殖利率飙高 寿险避险前经常性受益率 攀高

先探/谢金河:重视高殖利率与高毛利率

先探/谢金河:重视高殖利率与高毛利率- ▣ 美公债殖利率劲扬 美元走升

- 美明年升息2次 法人:公债殖利率曲线恐再次倒挂

- 美国公债殖利率震荡走高 有助美债反向ETF价增

- ▣ 殖利率倒挂将结束 法人:布局中短债良机

- 先探/谢金河:寻找高殖利率的成长股

- 资金疯避险 美债殖利率杀低

- 先探/美国经济表现强劲 全球债市殖利率大喷发

- ▣ 美债殖利率先蹲后跳 攀上14个月高点