寿险利率风险 接轨前不加压

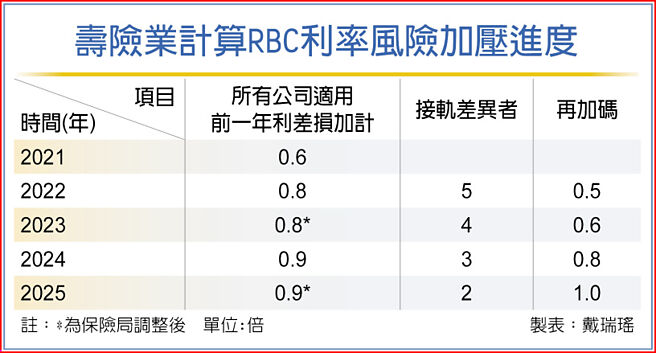

寿险业计算RBC利率风险加压进度

寿险业2026年接轨新一代清偿能力制度(ICS)在即,金管会8日释放利多,原依规划,2025年利率风险要加压到1倍,保险局决议2025年维持与今年相同0.9倍,等于一路到接轨前皆维持0.9倍、不再加压。有助寿险2026年1月1日接轨ICS前,可维持较高的RBC(资本适足率),减轻寿险业增资压力。

有些寿险公司可能RBC刚好200%左右,若接轨前市场利率没有大幅变化,有利现在RBC在法定标准200%边缘的寿险公司,接轨时争取金管会给予的15年过渡期。寿险业者表示,利率风险不再往上加压,维持住今年一样的状况,至少不会再产生新的增资缺口。

据今年6月底RBC数据,新光人寿201.02%、宏泰人寿242.33%,2025年不再加压,有助两家寿险接轨前持续维持RBC在200%之上;而三商寿RBC在150.99%,低于法定标准200%,若今年底顺利回到200%之上,不再加压也有助于三商寿接轨。

RBC的利率风险主要是反映各保单利差损的问题,因国内大型寿险公司高利率保单多,接轨ICS后,利率风险将成一大挑战,因此保险局从2021年起,要求寿险业针对传统型保单利率风险的资本计提采逐年加压,从2021年的0.6倍,一路加压到2025年的1倍,目标是2026年1月1日接轨时,利率风险资本计提要达到ICS利率风险的50%。

相关资讯

- ▣ 寿险业利多!金管会拍板 利率风险到接轨前不再加压

- ▣ 寿险利率风险再加压 确定暂缓

- ▣ 《金融》今年利率风险暂缓加压 寿险业净值松口气

- ▣ 利差损重寿险利率风险如期加压?金管会考量放宽弹性

- ▣ 寿险拚接轨 保费增加不易

- ▣ 寿险业松口气!金管会拍板利率风险再加压确定暂缓

寿险业接轨IFRS9 保险局:净值增加

寿险业接轨IFRS9 保险局:净值增加 接轨IFRS 17与ICS 寿险明年责准率按兵不动

接轨IFRS 17与ICS 寿险明年责准率按兵不动- ▣ 接轨新清偿能力指标 寿险增资压力大

黄天牧释利多 助寿险接轨IFRS 17、ICS

黄天牧释利多 助寿险接轨IFRS 17、ICS- ▣ 接轨在即 寿险前三季筹资逾1,200亿

央行示警 寿险业面临较高股市、利率风险

央行示警 寿险业面临较高股市、利率风险- ▣ IFRS接轨倒数 寿险聚焦CSM

利变型终身寿险 对抗长寿风险

利变型终身寿险 对抗长寿风险- ▣ 寿险预定利率将动态调整?专家:利于缓解险企利差损压力

寿险大利多!台版ICS 金管会下半年加推「第4阶段」接轨

寿险大利多!台版ICS 金管会下半年加推「第4阶段」接轨- ▣ 压降负债成本,寿险预定利率料下调

- ▣ 八寿险10月宣告利率不变

- ▣ 寿险12月宣告利率多不动

控风险 寿险续加码债券ETF

控风险 寿险续加码债券ETF- ▣ 受惠美债殖利率飙高 寿险避险前经常性受益率 攀高

接轨双制 寿险投资减股增债

接轨双制 寿险投资减股增债- ▣ 寿险接轨ICS 资本看增3~4倍

- ▣ 黄天牧送寿险兔年三礼 债券、外汇、接轨利多

- ▣ 接轨大魔王会计 寿险投资将减股加码债券

寿险宣告利率 6月按兵不动

寿险宣告利率 6月按兵不动- ▣ 接轨会计大魔王 寿险前三季筹资逾1,200亿元

- ▣ 《金融》接轨ICS 2.0新制 寿险业平均资本适足率下滑

- 等不到降息 寿险避险压力大