幼儿学前扣除额 排除有钱人

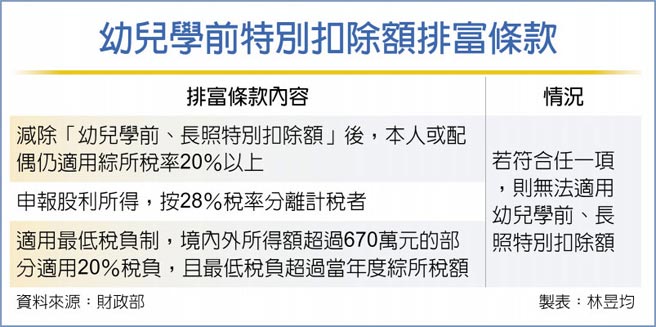

幼儿学前特别扣除额排富条款

幼儿学前扣除额,有钱人不适用!财政部台北国税局表示,民众若适用个人最低税负制、股利分离计税、综所税率为20%以上等三种「排富条款」范围,即使有扶养学前幼童,报税时仍无法适用幼儿学前特别扣除额12万元。

排富条款包括三种,只要符合任一项,申报综所税时就无法适用长期照顾与幼儿学前特别扣除额。首先是减除「幼儿学前特别扣除额、长照特别扣除额」后,本人或配偶仍适用综所税率20%以上;其次是申报户股利及盈余合计金额,按28%税率分开计算应纳税额者;第三种是适用最低税负制者,也就是境内外所得额超过670万元的部分适用20%税负,而且最低税负超过当年度综所税额。

另依照民法与所得税法规定,适用幼儿学前特别扣除额优先顺序依序为父母、祖父母、兄弟姊妹、其他监护人等。

官员指出,按照所得税法第17条与财政部2020年函释规定,如果学前幼童的父母「因故」不能扶养子女,像是过世、失踪、在狱服刑或受宣告停止亲权等四种情况,多半是由同居的祖父母实际负担扶养义务,只要有实质扶养事实,祖父母报税时,可检附警察局查询人口报案单、在监证明、停止亲权裁定确定证明书或其他足资证明文件,即可适用幼儿学前特别扣除额,每名5岁以下子女可扣除12万元。

另依照民法第1094条、第1106条等规定,当学前幼童的父母无法行使、负担扶养义务时,还有父母死亡且无遗嘱指定监护人、或是遗嘱指定监护人拒绝扶养,则依同居祖父母、同居兄弟姊妹、非同居祖父母、法院指定人选等依序认定为学前幼童的监护人。

举例来说,一名5岁以下幼儿的父母、祖父母均已死亡,且无兄弟姊妹,经法院选定其幼儿的舅舅A为监护人,A可以检附法院文件以证明其扶养事实,并列报幼儿学前特别扣除额。

相关资讯

幼儿学前扣除额 有望放宽至6岁

幼儿学前扣除额 有望放宽至6岁- ▣ 幼儿学前扣除额、长照扣除额有门槛 一次看懂3种卡关规定!

松绑!监护人可以列报受监护人的教育学费、幼儿学前扣除额

松绑!监护人可以列报受监护人的教育学费、幼儿学前扣除额 所得税法明拚三读!朝野有共识提高房租、幼儿学前扣除额

所得税法明拚三读!朝野有共识提高房租、幼儿学前扣除额- ▣ 《财政》少子+单身 幼儿学前特别扣除额申报户数降新低

长照扣除额12万 有排富条款

长照扣除额12万 有排富条款 幼儿扣除额提高到24万?财政部4点回应

幼儿扣除额提高到24万?财政部4点回应 租金改列特别扣除额 庄翠云:拟排除高所得及有壳族

租金改列特别扣除额 庄翠云:拟排除高所得及有壳族 5岁以下幼儿特别扣除额25000元 今年报税首度适用

5岁以下幼儿特别扣除额25000元 今年报税首度适用 租金改列特别扣除额 设排富条款

租金改列特别扣除额 设排富条款 长照扣除额三读纳排富条款 会计师:有三种人不能采用

长照扣除额三读纳排富条款 会计师:有三种人不能采用- ▣ 北京市将稳妥消除幼儿园“大班额”

扣除额改革 最快下半年有谱

扣除额改革 最快下半年有谱 租金拟列特扣额 储蓄扣除额下修

租金拟列特扣额 储蓄扣除额下修 报税系列/4口之家省税万元利器 幼儿特别扣除额、基本生活费

报税系列/4口之家省税万元利器 幼儿特别扣除额、基本生活费 身障扣除额认定 综所遗赠有别

身障扣除额认定 综所遗赠有别- ▣ 失能者有条件适用长照扣除额

KPMG:重大伤病 三扣除额有望全列

KPMG:重大伤病 三扣除额有望全列 5情况 有屋族可报租金扣除额

5情况 有屋族可报租金扣除额 租金改列特扣額 財長:排除有殼族、補貼應減除

租金改列特扣額 財長:排除有殼族、補貼應減除- 长照扣除额12万 排富+居家照护 立委按赞

- 报税四新制 增长照扣除额最有感

- 选前释利多 两大特别扣除额拟调高

- ▣ 报税必看/新生儿也可享扣除额!最高20.8万元 留意排富3门槛

- 鼓励终身学习 「学费」拟抵扣除额 财部:会考量

- 减育儿养老负担 大陆提高所得税扣除额

- 排除确诊 金门幼儿园学童疑染疫 3采证实虚惊一场

- 不婚不生! 综所税申报学前扣除额户数「大幅滑落」创低

- 13种人身保险费可采列举扣除额 全民健保费另独立全数扣除