KPMG:重大伤病 三扣除额有望全列

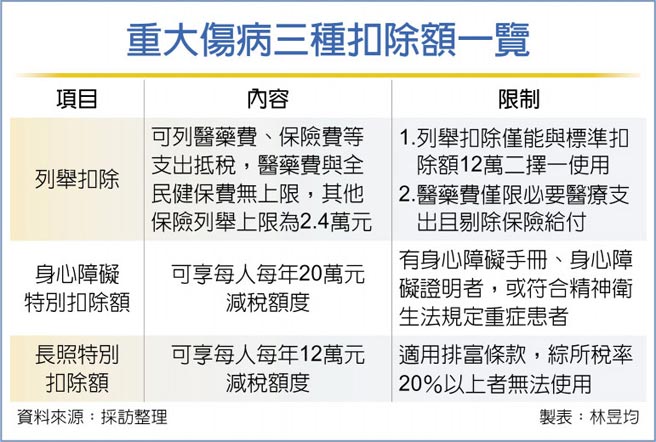

个人综所税6月底前要完成缴纳,KPMG安侯建业提醒,如果本人、配偶或受扶养亲属有必要医疗行为,该笔医药费、生育费支出可全额列举扣除,无金额上限。另外,若申报户有身心障碍、需长期照顾者,可另外适用身心障碍特别扣除额20万元、长照特别扣除额12万元额度抵税,等于一个人就会有32万元以上的扣除额度。

申报综所税时,个人可选择采用标准扣除额12万元或采用列举扣除,为二择一方式,国税局官员指出,采用列举扣除者民众最常使用保险费、医药费等两项。

依照所得税法规定,保险费涵盖人身保险与健保费,人身保险必须检附收据正本,员工保险费也要有服务单位证明,每人每年上限为2.4万元,但全民健保费(含补充保费)可申报全额扣除,不受金额限制。

而医药费须检附缴费单据正本与服务机关证明影本,如果是因病情需要,自行购买医院所没有的特种药物,则要检附住院证明、主治医师开立处方、以使用人为抬头的统一发票或收据,每人每年无金额限制,但必须扣除保险给付部分。

在特别扣除额部分,KPMG安侯建业家族税务办公室主持会计师洪铭鸿指出,只要申报户内有身心障碍手册、身心障碍证明或符合精神卫生法规定的严重精神疾病患者,皆可适用身心障碍特别扣除额20万元。

若符合卫生福利部公告须长期照顾的身心失能者,洪铭鸿表示,无论是聘雇外籍看护工、入住长期照顾服务机构或由家人自行照顾,只要检附证明文件,每人每年可适用长期照顾特别扣除额12万元。

其中,长期照顾特别扣除额、身心障碍特别扣除额、各项列举扣除皆可同时使用。但洪铭鸿提醒,长期照顾特别扣除额设有排富条款,若适用综所税率在20%以上、股利及盈余按单一税率28%分开计税和基本所得额超过670万元者,皆无法适用。

相关资讯

租金拟列特扣额 储蓄扣除额下修

租金拟列特扣额 储蓄扣除额下修 幼儿学前扣除额 有望放宽至6岁

幼儿学前扣除额 有望放宽至6岁 13种人身保险费可采列举扣除额 全民健保费另独立全数扣除

13种人身保险费可采列举扣除额 全民健保费另独立全数扣除- ▣ 5月报税 标扣额、列举扣除二择一

- ▣ 租屋族注意!KPMG提醒留意房屋租金支出扣除额新规

保险费节税 专家:有5项不能列举扣除额

保险费节税 专家:有5项不能列举扣除额 你有保险吗? 若没有这些项目可以列抵扣除额

你有保险吗? 若没有这些项目可以列抵扣除额 租金改列特别扣除额 庄翠云:拟排除高所得及有壳族

租金改列特别扣除额 庄翠云:拟排除高所得及有壳族 明年有望全民大减税!综所税免税额、薪扣额调高金额曝光

明年有望全民大减税!综所税免税额、薪扣额调高金额曝光- ▣ 审计部促财政部改善 医药费列扣除额长期溢列有解

幼儿学前扣除额 排除有钱人

幼儿学前扣除额 排除有钱人 列舉保費扣除額 三關鍵

列舉保費扣除額 三關鍵 租金改列特别扣除额 设排富条款

租金改列特别扣除额 设排富条款- ▣ 幼儿学前扣除额、长照扣除额有门槛 一次看懂3种卡关规定!

- ▣ 营利事业认列CFC修法 KPMG列五大重点

确定减税!明年免税额、标扣额、薪资所得扣除额全部提高

确定减税!明年免税额、标扣额、薪资所得扣除额全部提高- ▣ 居家照护费列扣除额?财政部拟研议

保险费报税列扣除额 别忘保单健检

保险费报税列扣除额 别忘保单健检- ▣ 房租改列特别扣除额 财部松口回应

报税系列/弟弟妹妹大学学费 无法列报教育学费扣除额

报税系列/弟弟妹妹大学学费 无法列报教育学费扣除额 重大伤病险 有重大伤病证明卡就能理赔

重大伤病险 有重大伤病证明卡就能理赔- ▣ 长照特别扣除额 三条件不适用

- 国税局歧视居家照护 孝亲不列扣除额

- 长照扣除额12万 有排富条款

- 扣除额改革 最快下半年有谱

- 第二波税改最快月底提方案 有望增长照扣除额、交通费核实减除

- 报税系列/你扣对了吗? 国税局教你善用8大扣除额 省税省荷包

- 醫藥費列舉扣除 留意二重點

- ▣ KPMG:全球ISSB成立 有望统一永续准则