操盘心法-12月台股偏多格局 个股持续轮动

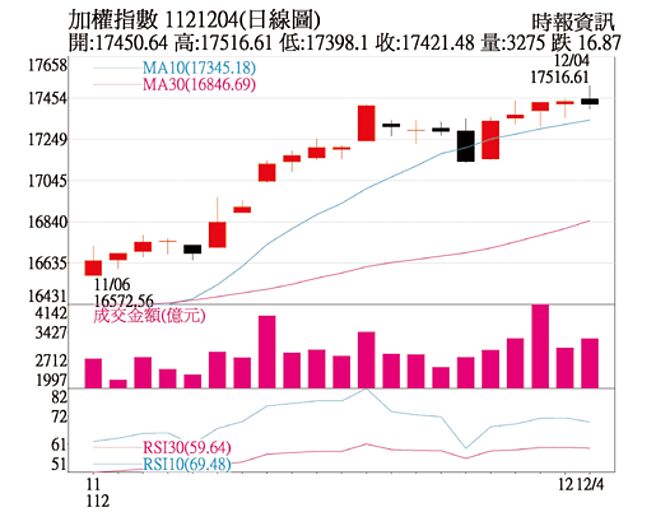

加权指数1121204(日线图)

总经与盘势分析:随着油价跌破80美元、薪资增幅趋缓,美国通膨持续放缓,近期公布10月CPI年增率从3.7%降至3.2%、PCE年增率从3.4%降至3%,纷纷低于市场预期。另联准会(Fed)鹰派委员Waller指出若通膨持续下滑,未来几个月可考虑降息,美国10年债券殖利率下滑至4.2%,带动资金追逐风险性资产,国际股市及台股皆走出一波涨势,12月初涨势延续,指数再创下今年新高。

元富投顾总经理 郑文贤

观察美国Fed最新公布的褐皮书显示,12区域中高达八区域经济已放缓,且消费者已耗尽疫情期间累积之大量储蓄,势必将影响后续美国消费动能,评估美国2024年GDP将从2.4%进一步降至1.5%。

制造业方面,11月美、欧、中三大区域PMI皆停留在收缩水准,欧元区44.2、中国49.4,美国处在前期低档46.7。观察美国ISM指数细项,虽美国库存去化告一段落,然厂商回报需求不佳,生产、订单、就业指数纷纷处在50之下收缩水准;接下来华尔街正留意美国失业率上行的幅度,目前利率期货反映Fed明年3月降息1码机率来到70%。

投资建议:在短期通膨持续降温,市场对2024年降息高度预期,资金行情再起。评估台股在国际股市偏多氛围,搭配年底法人作帐,另2024年台股企业获利有望双位数成长,以及台湾总统选举效应,预期12月台股持续偏多看待。

台股从11月初的15,978低点上涨至4日的17,516高点,短短一个多月上涨逾1,500点,短期涨势出现钝化,日线技术指标也出现背离的现象,但中线多头格局不变,下档月线约17,140点支撑强劲,若短线大盘拉回,可逢低承接2024年展望佳的股票。

观察11月以来盘面的走势,类股轮动健康,金融、传产、电子皆有轮动表现的机会,但电子股中2023年大涨一波的AI伺服器概念股在此波台股大涨的过程中呈现相对弱势,除了筹码面处于较为凌乱的状态外,从产业面的观点,AI商机2024年将进入2.0时代,2023年厂商资本支出主要着重于大型语言模型训练,对通用型运算核心GPU需求激增,但随着大型模型训练到位后,为将算力转化为变现的能力,推论模型及Edge AI的建置将是厂商未来预算的重心所在,市场的资金流向出现转往低基期电子股的迹象。

PC及手机在经过一年多来的库存调整后,目前产业已出现落底好转,研调机构普遍预估PC及手机2024年可望有中个位数的成长,具备AI功能的产品随着各大品牌厂商积极推广,渗透率将逐渐提升,相关供应链如记忆体、IC设计、IP、ASIC等皆可望受惠。另受惠于股债双涨的金控股、政策持续做多的绿能重电族群,以及因类流感疫情而需求激增的生技医疗族群,股价12月也可望有好的表现。

相关资讯

操盘心法-多头格局持续 指数偏多+类股轮动

操盘心法-多头格局持续 指数偏多+类股轮动 操盘心法-类股轮动快速 大盘持续偏多

操盘心法-类股轮动快速 大盘持续偏多 操盘心法-迎AI类股轮动 维持多头格局

操盘心法-迎AI类股轮动 维持多头格局 操盘心法-指数持续震荡 个股轮动快速

操盘心法-指数持续震荡 个股轮动快速 操盘心法-台股偏强中期调整 留意类股轮动作多

操盘心法-台股偏强中期调整 留意类股轮动作多- ▣ 操盘心法-企业获利支撑,Q4多头格局,类股轮动

操盘心法-企业获利支撑 类股轮动格局

操盘心法-企业获利支撑 类股轮动格局 操盘心法-美大选不确定性增 台股震荡持续偏多

操盘心法-美大选不确定性增 台股震荡持续偏多 操盘心法-快牛行情持续,类股加速轮动

操盘心法-快牛行情持续,类股加速轮动 操盘心法-台股短线逢回偏多

操盘心法-台股短线逢回偏多- ▣ 操盘心法-类股轮动 多空分歧

- ▣ 操盘心法-多空方拉锯 台股震荡格局

操盘心法-区间震荡、个股轮动 逢回选股操作

操盘心法-区间震荡、个股轮动 逢回选股操作- ▣ 操盘心法-严控持股水位 掌握类股轮动

操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-传产类股挺身而出,维系台股多方格局

操盘心法-传产类股挺身而出,维系台股多方格局 操盘心法-业绩题材股 可偏多操作

操盘心法-业绩题材股 可偏多操作 操盘心法-涨多震荡难免,选股留意类股轮动

操盘心法-涨多震荡难免,选股留意类股轮动 操盘心法-台股短线涨高震荡 多头格局未变

操盘心法-台股短线涨高震荡 多头格局未变- ▣ 操盘心法-贸易战掀波澜 台股力守多头格局

- ▣ 操盘心法-类股轮动加速 题材股低档提前布局

- ▣ 操盘心法-总经压力稍减 个股轮动筑底

- 操盘心法-类股轮动,留意法人动向

- 操盘心法-台股震荡、类股轮动 选股回归基本面

- ▣ 台股创高 多头行情延续 持续偏多操作

- ▣ 操盘心法-万五到万六区间强势格局未变 逢回续偏多

- 操盘心法-台股将因8月营收改善而持续反弹

- 操盘心法-高档震荡 多头格局低接趋势股

- 操盘心法-三利多汇集 台股续航力强