操盘心法-短线指数高档震荡 类股快速轮动格局

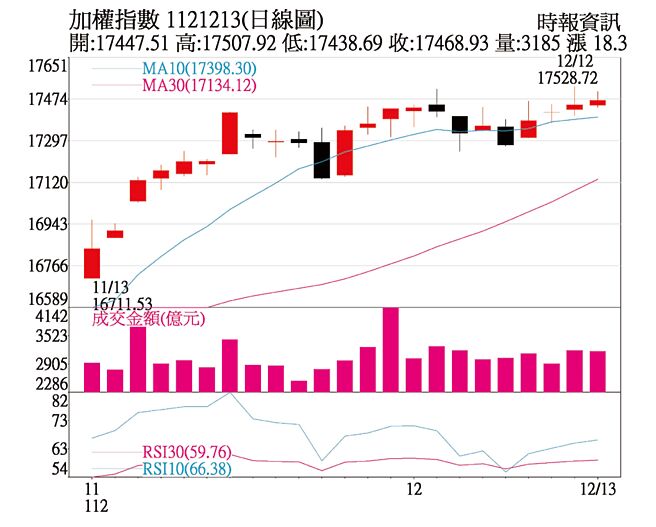

加权指数1121213(日线图)

总经与市场分析:美国上周五公布的11月非农就业增加19.9万人,高于市场预期的增加18.3万人,失业率3.7%则是低于市场预期与前值的3.9%。周二公布的11月消费者物价指数CPI年增3.1%,符合市场预期,低于前值的3.2%,而扣除波动较大的能源和食物后,其核心消费者物价指数CPI年增4.0%,符合市场预期与前值;11月CPI月增则为0.1%,高于市场预期的与上月持平,至于核心CPI月增由0.2%上升至0.3%。

整体来看,美国11月CPI数据大致符合市场预期,预估不会因此改变Fed维持利率不变的计划,另根据CME FedWatch Tool,利率期货显示市场略为延后2024年降息时间点的预期,2024年3月开始降息机率约40%、5月开始降息机率约50%。

盘势方面,周二指数一度来到17,528.72点,创新2023年新高,周三小涨18点,以17,468点作收,而大选进入最后一个月,且外资即将开始放假,主力买盘也有缩手迹象,预估短线指数可能于17,500点附近震荡,但类股仍将快速轮动。

操作建议:

投资方向可留意及关注六点:一、Tesla的超级电脑Dojo、Google、Microsoft、Meta、Amazon等企业,为提升AI效能并降低成本,皆积极自研符合自身需求的晶片开发,加上CSP业者对2024年的资本支出成长,可持续留意国内的矽智财业者。

二、2025年10月14日Windows 10将退场,届时将终止安全性更新及所有支援,因此搭载Windows 11的换机潮将陆续显现,此外除了既有需求新旧产品的换机潮之外,可以期待的,则是未来生成式AI应用普及带动消费者升级笔电至AI NB/PC等装置的需求,也是一股新动能,有望带动NB产业走出近两年的低潮。此外,预期AI产业在2024年第二季之后料况开将可以缓解,相关供应链的AI伺服器订单也将开始显著反映在营收表现上,将有利于股价表现。

三、主要业者减产并下修资本支出,在供给持续管控及原厂持续释出涨价意愿带动下,记忆体现货价格仍可望续涨,对于持续购入低价库存的模组厂后续的存货利益可以期待。

四、成长趋势明确的电动车产业,2023年全球电动车销量上看1,484万台,年增41%,预估至2025年将超过2,600万台,2030年销售4,200万台,并与燃油车呈黄金交叉,而充电椿2020年~2030年CAGR亦高达25.6%,电动车及充电椿相关供应链可持续留意。此外,美国最大产险公司State Farm扩大全美采用副厂件赔付,将加速美国市场AM渗透率提升,扩大AM市场规模,有利台厂抢夺商机。

五、推动离岸风电等绿能发展为国家重点政策,加上台电电网汰旧换新计划及美国基建的需求,重电族群基本能见度面佳。

六、成衣制鞋族群指标品牌厂库存去化及调整有成,已逐渐回到较正常水位,有利未来拉货动能,带动供应链营运逐渐回温,加上2024年巴黎奥运题材,可择优布局。

相关资讯

操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-指数持续震荡 个股轮动快速

操盘心法-指数持续震荡 个股轮动快速 操盘心法-台股短线涨高震荡 多头格局未变

操盘心法-台股短线涨高震荡 多头格局未变 操盘心法-多头格局持续 指数偏多+类股轮动

操盘心法-多头格局持续 指数偏多+类股轮动- ▣ 操盘心法-台股短线震荡 个股表现大于指数

操盘心法-指数高档震荡,个股表现为主

操盘心法-指数高档震荡,个股表现为主 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-高档震荡 多头格局低接趋势股

操盘心法-高档震荡 多头格局低接趋势股 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-美大选在即 台股短线高档震荡整理

操盘心法-美大选在即 台股短线高档震荡整理- ▣ 操盘心法-类股轮动加速 题材股低档提前布局

操盘心法-指数高档震荡区 个股实力待考验

操盘心法-指数高档震荡区 个股实力待考验 操盘心法-资金行情足 指数高档震荡

操盘心法-资金行情足 指数高档震荡 操盘心法-不确定性笼罩市场 台股短线震荡格局

操盘心法-不确定性笼罩市场 台股短线震荡格局 操盘心法-指数震荡换手 类股强弱分明

操盘心法-指数震荡换手 类股强弱分明 操盘心法-弹回月线化解压力,重回高档震荡格局

操盘心法-弹回月线化解压力,重回高档震荡格局 操盘心法-高档震荡格局 顺势汰弱留强

操盘心法-高档震荡格局 顺势汰弱留强 操盘心法-涨多震荡难免,选股留意类股轮动

操盘心法-涨多震荡难免,选股留意类股轮动 操盘心法-类股轮动、缓步震荡趋坚攻万八

操盘心法-类股轮动、缓步震荡趋坚攻万八- 操盘心法-台股震荡、类股轮动 选股回归基本面

- 操盘心法-高档震荡,低基期族群可望轮动

- 操盘心法-基本面、资金面佳 指数高档震荡

- 操盘心法-类股轮动快速 大盘持续偏多

- 操盘心法-大盘箱型整理 类股快速轮动

- 操盘心法-高档震荡及个股表现,选股重于看指数涨跌

- 操盘心法-年底作梦可期,短线震荡回档分批布局

- 操盘心法-高档震荡、位阶低、题材股轮番表现

- ▣ 操盘心法-万八高档震荡格局,逢回积极偏多

- 操盘心法-资金行情推升 指数高档震荡可期