操盘心法-指数高档震荡,类股加速轮动

总经与市场分析:

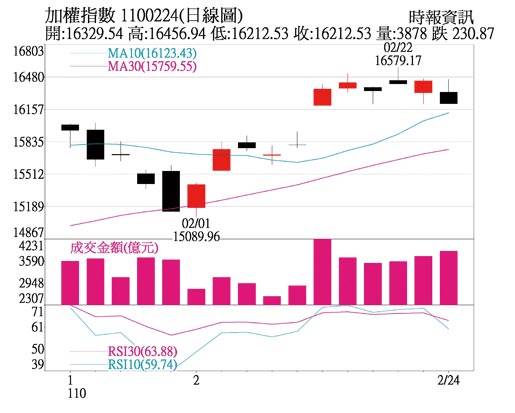

台股牛年开红盘大涨,周一指数再创16,579点历史新高,周二在叶伦释出考虑上调资本利得税的利空下,过去涨幅较大的科技股因而重挫,那斯达克和费半指数2天跌幅一度逾7%,不过后续在联准会主席鲍尔于国会听证会的鸽派发言,淡化市场对债券殖利率上升引发的通膨疑虑,并重申大幅宽松政策包含零利率及购债政策都将维持一段时间,科技股跌势收敛。

24日台股在美国科技股走弱下,开盘下跌113点,台积电股价跌破月线,电子股除面板逆势收红外,多出现较大的震荡,指数震荡走低,终场下跌230点,以16,212.53点作收。

操作策略:

目前大盘和年线乖离率不小,加上近日美国科技股走弱、TESLA、比特币等重挫,指数趁势拉回修正,涨多的科技股及大型电子股震荡在所难免,短线基期相对低的非电子族群有轮涨机会,而半导体、5G、电动车仍是未来主流,整理过后可伺机重新布局,操作重点方向如下:

1.拜登在日前G7峰会呼吁联手抗中,美国对中国的抵制由单挑转为揪团,惟去中化的趋势不会改变,因此台湾半导体产业可望在此情势下持续受惠,尤其是IC设计与制造。

2.涨价族群,不论是电子或传产,目前许多产品供需状况吃紧,市场频频传出涨价。传产方面,气候异常导致德州酷寒、断电,影响原油及石化厂供给,带动WIT、Brent双双站回60美元之上,由于目前塑化产品库存普遍处于低档,加上油价走扬及德州气候异常事件影响,可望推升塑化产品价格续涨,库存回补行情可期。此外,钢市需求持续热络,牛年开市后,钢筋报价连2周上涨,中钢4月盘价亦可望再开高,而中国水泥市场也在农历年后调涨报价,黄小玉(黄豆、玉米、小麦)价格都已超过近5年高点,海运舱位依旧一柜难求,散装航运报价亦走扬。

电子方面,包括晶圆代工、矽晶圆、封装测试、驱动IC、MCU、MOSFET、二极体、电源管理IC、记忆体、ABF/BT载板、被动元件、TFT等,涨价现象几乎是全境扩散,「3D+1P+1F」,即DRAM、LCD、LED,及被动元件、晶圆代工更是法人关注重点。整体而言,景气回温带促使原物料需求升温,带动报价上涨,进而推升生产者物价指数,美国1月生产者物价增幅写下自2009年以来最大幅度,就是因为商品和服务成本上扬,隐含制造业通膨正在攀升,农历年后涨价概念股再度成为资金追逐焦点。

3.Tesla市值近一年半增加逾15倍,跃居全球前十大企业,可看出市场对于电动车产业的期待,而中国今年启动的十四五规划,则订定2025年电动车销售占比要达20%。在各国政府支持及企业投入下,预估全球电动车未来5年市场规模可望成长逾3倍,年复合成长率超过3成,相关零组件供应商后续发展值得期待。

相关资讯

操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-指数持续震荡 个股轮动快速

操盘心法-指数持续震荡 个股轮动快速 操盘心法-指数高档震荡,个股表现为主

操盘心法-指数高档震荡,个股表现为主 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-指数高档震荡区 个股实力待考验

操盘心法-指数高档震荡区 个股实力待考验- ▣ 操盘心法-类股轮动加速 题材股低档提前布局

操盘心法-资金行情足 指数高档震荡

操盘心法-资金行情足 指数高档震荡 操盘心法-指数震荡换手 类股强弱分明

操盘心法-指数震荡换手 类股强弱分明 操盘心法-涨多震荡难免,选股留意类股轮动

操盘心法-涨多震荡难免,选股留意类股轮动 操盘心法-类股轮动、缓步震荡趋坚攻万八

操盘心法-类股轮动、缓步震荡趋坚攻万八 操盘心法-台股震荡、类股轮动 选股回归基本面

操盘心法-台股震荡、类股轮动 选股回归基本面 操盘心法-8月信心浮动指数震荡加大

操盘心法-8月信心浮动指数震荡加大 操盘心法-高档震荡,低基期族群可望轮动

操盘心法-高档震荡,低基期族群可望轮动 操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-高档震荡及个股表现,选股重于看指数涨跌

操盘心法-高档震荡及个股表现,选股重于看指数涨跌- ▣ 操盘心法-高档震荡难免 逢回增加持股

操盘心法-高档震荡、位阶低、题材股轮番表现

操盘心法-高档震荡、位阶低、题材股轮番表现 操盘心法-资金行情推升 指数高档震荡可期

操盘心法-资金行情推升 指数高档震荡可期 操盘心法-指数震荡盘坚 掌握主流类股修正后买点

操盘心法-指数震荡盘坚 掌握主流类股修正后买点- ▣ 陈奕光专栏-指数高档震荡 题材类股轮动表现

- 操盘心法-指数高档震荡走扬 法人欢喜作帐结帐

- 操盘心法-指数震荡再震荡 聚焦AI股与航运股

- 操盘心法-快牛行情持续,类股加速轮动

- 操盘心法-外资提款台积电,指数转趋高档震荡

- 操盘心法-区间震荡、个股轮动 逢回选股操作

- 操盘心法-急涨后,留意高档震荡加剧

- 操盘心法-量缩高档震荡,题材股表现

- 操盘心法-多头格局持续 指数偏多+类股轮动

- 操盘心法-指数继续震荡 部分资金轮动转向非科技