操盘心法-指数持续震荡 个股轮动快速

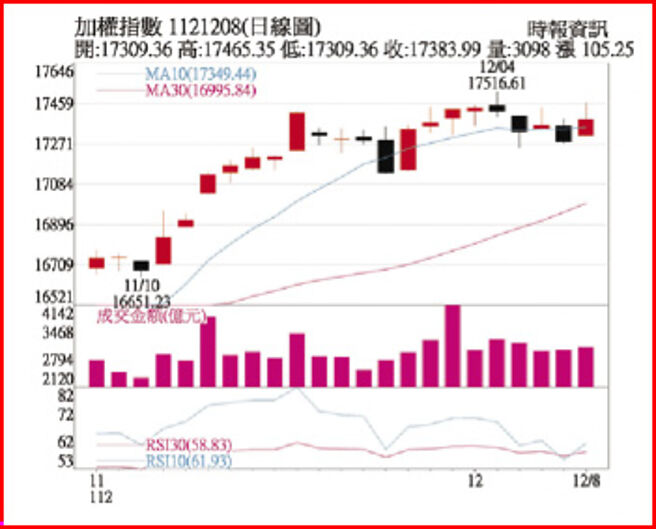

加权指数1121208日线图

盘势分析:美国CPI持续降低,14日将公布美国11月CPI年增率预估可望降至3%以下,彰显升息抑制通膨收到效果,其实是油价大跌的结果。目前美国联准会(Fed)利率5.25~5.50%,12月14日FOMC预计利率不变,缄默期前鲍尔发言鹰鸽交杂,虽没排除未来升息可能性重申Fed逐次会议决定,但10月迄今华尔街对2024年降息时间点从2024年下半年提前到3月20日,华尔街警告联准会必须降息才能化解经济衰退压力,更点名2024年需降息5码,下周焦点是Fed会议的正式回应。

超微(AMD)推出MI300X加速器开始出货,而MI300A(超级电脑)进入量产,股价大涨近10%,目前辉达AI晶片供不应求,因此超微成长空间大;谷歌(Google)推出AI模型双子星(Gemini),股价涨5.3%,代表AI晶片或自建模型AI成长趋势不变。

另一方面,美国强调禁止AI晶片出口到中国大陆,美国商务部长雷蒙多表态称中国是美国的最大威胁,她呼吁阻止中国获得对国家安全威胁的半导体和高端关键技术;商务部将在1月派团来台说明禁令更新细节,多家台厂和辉达是上下游供应链关系,会部分影响到AI产品出货量与营收展望。

不过科技股涨跌逻辑,新产品与新题材永远是正面效应,例如MI300X、COWOS封测、矽光子等;负面效应则由终端库存去化不佳引发供应链调整,目前AI产业没有这个状况;至于财报与法说会展望则时好时坏,受到法人预期与市场气氛影响。

中国经济问题产生外溢效果,第四季奢侈品行业需求恶化,外资调降LVMH集团评级至中立,LVMH财务长表示全球高资产客户面临压力,实际状况是中国消费力衰退,有钱人重心不在炫富,而是将资产移转到海外,奢侈品消费明显衰退。

美中对抗持续上演,12月5日信评机构穆迪(Moody's)将中国主权信用评等展望从稳定下调至负面,中国官方连日驳斥强调中国宏观经济持续稳定,目前标准普尔与惠誉信评对中国评等仍是「A+、展望稳定」,由于信评调降会引发外资减持中国资产,增加融资成本导致资产品质恶化,实务因果关系是经济与债信出现违约疑虑时,才会引来信评机构降等,过去30年国际重大金融风暴都与信评调降后连锁反应有关,这是2024年中国经济与金融要面对的重要课题:改革开放需要外资,外资倚重信评态度。

投资策略:指数上涨1,500点后强势整理,重要支撑在月线17,200点到17,000点,分析焦点包括:1.外资买超力道降温,外资券商下修台积电目标价;2.电子股飙涨轮动至低基期补涨股投机气氛浓,传产筹码安定度决定股价高度;3.联发科的天玑9300手机晶片能不能带带动股价攻上千元大关;4.新台币汇率升值趋势是短线整理,还是波段结束?短线操作建议可留意新AI题材、重电、生技、IC设计、IP及AMD概念股等。

相关资讯

操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-指数震荡 题材股持续资金行情

操盘心法-指数震荡 题材股持续资金行情 操盘心法-类股轮动快速 大盘持续偏多

操盘心法-类股轮动快速 大盘持续偏多 操盘心法-快牛行情持续,类股加速轮动

操盘心法-快牛行情持续,类股加速轮动 操盘心法-区间震荡、个股轮动 逢回选股操作

操盘心法-区间震荡、个股轮动 逢回选股操作 操盘心法-指数继续震荡 部分资金轮动转向非科技

操盘心法-指数继续震荡 部分资金轮动转向非科技 操盘心法-指数区间震荡 个股多空分歧

操盘心法-指数区间震荡 个股多空分歧 操盘心法-指数高档震荡,个股表现为主

操盘心法-指数高档震荡,个股表现为主 操盘心法-多头格局持续 指数偏多+类股轮动

操盘心法-多头格局持续 指数偏多+类股轮动- ▣ 操盘心法-台股短线震荡 个股表现大于指数

操盘心法-指数震荡再震荡 聚焦AI股与航运股

操盘心法-指数震荡再震荡 聚焦AI股与航运股 操盘心法-指数高档震荡区 个股实力待考验

操盘心法-指数高档震荡区 个股实力待考验 操盘心法-指数区间震荡 拥题材个股自由发挥

操盘心法-指数区间震荡 拥题材个股自由发挥 操盘心法-8月信心浮动指数震荡加大

操盘心法-8月信心浮动指数震荡加大 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-指数震荡整理 拥题材个股可望获青睐

操盘心法-指数震荡整理 拥题材个股可望获青睐 操盘心法-12月台股偏多格局 个股持续轮动

操盘心法-12月台股偏多格局 个股持续轮动- 操盘心法-指数震荡换手 类股强弱分明

- 操盘心法-高档震荡及个股表现,选股重于看指数涨跌

- 操盘心法-涨多震荡难免,选股留意类股轮动

- 操盘心法-台股震荡、类股轮动 选股回归基本面

- 操盘心法-类股轮动、缓步震荡趋坚攻万八

- 操盘心法-指数震荡整理 传产股担纲主角

- 操盘心法-短线整理,明年成长股持续震荡盘坚

- 操盘心法-指数未脱区间震荡格局 仍以个股表现为主

- 操盘心法-大盘箱型整理 类股快速轮动

- 操盘心法-指数震荡盘坚 掌握主流类股修正后买点

- 操盘心法-资金热度强 指数震荡趋坚