操盘心法-资金热度强 指数震荡趋坚

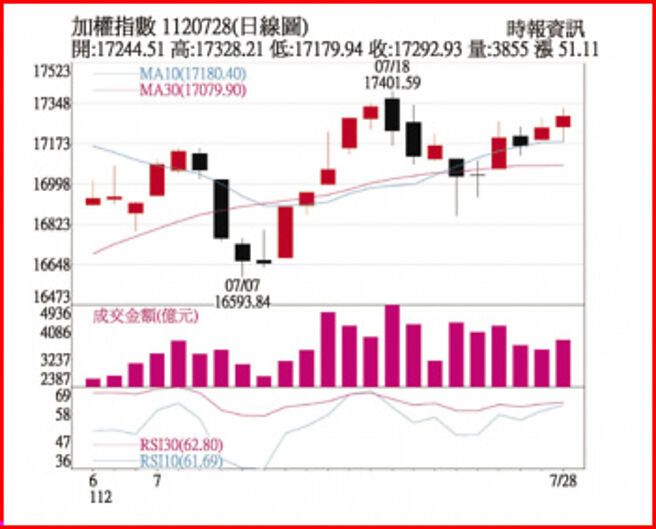

加权指数1120728日线图

经济数据分析: 美IMF上调今年全球GDP成长率,由今年4月预估的2.8%上修至3%,但仍比去年3.5%放缓。明(2024)年的全球成长率则维持4月预测的3%不变,其中IMF将美国经济今年将成长1.8%,较4月预估值上升0.2个百分点,但2024年将放缓至1%。

欧元区今年成长率将较4月预估值增加0.1个百分点至0.9%,其中德国今年将下滑0.3%,是G7中唯一负成长的国家,大陆明年成长也较今年趋缓,就经济成长的角度来看,全球经济成长陷入停滞,其中开发中国家下滑幅度大。

不过,近期美国公布第二季经济季增年率达2.4%,优于预期,主要受强劲的消费者支出和企业投资弹升驱动,延续温和成长趋势,若本季有机会持续改善,有机会化解IMF对于明年经济成长趋缓预期。

国发会公布6月景气对策信号综合判断分数为13分,较5月增加1分,景气灯号为蓝灯连八蓝。其中,景气领先指标持续下跌,同时指标转呈微幅上升,显示国内景气止跌迹象略浮现,但成长动能仍偏低缓疲弱。观察6月景气同时指标持续反转回升,增加力道来自内需服务业,但外贸还是不理想,整体景气仍是呈现外冷内温的状况。

盘势分析:

美元指数近期表现相对弱势,目前指数反弹接近月线之后再转弱,有利于台币后续持续升值,预期升值下,有利于资金动能,法人态度上,外资近期在现货市场买超,期货未平仓多单位明显偏多,但本土法人投信与官股券商近期也在集中市场出现减码,整体法人呈现土洋对作,而外资买盘气盛,对于指数仍属正面。

日线的技术指标,日KD指标目前维持交叉往上,RSI指标也是在50多方区之上且目前指数仍在所有均线之上,整体多方站优势;综合而言,短线美元转弱,外资心态偏多,技术面维持高档震荡,预期盘势仍可走高,建议逢低偏多操作。

选股方向:

由于黑海出口协议在7月17日到期后未能获得续签,从7月17日以来,小麦从653元上涨至25日的760元,涨幅16.3%,玉米则从499元上涨到557元,涨幅达11.6%,食品大宗物资涨势惊人,无独有偶,其他原物料族群包括钢铁、塑化、散装航运、货柜也受到下半年状况转佳近期出现反弹,相关原物料族群有机会表现。

AWS台湾云端高峰会(AWS Summit Taiwan)预计于8月2~3日在南港展览馆举行,预期将聚焦物联网包括从装置的资料搜集、储存,再予以分析,此次峰会也会分析AWS如何运用云端技术推动IoT,并应用于工业、消费、商业及汽车等产业。另外生成式AI亦是亮点,将致力于联结AWS的AI和机器学习专家与全球客户,推出新的生成式AI产品,预期相关族群有机会成为盘面焦点。

相关资讯

操盘心法-资金行情足 指数高档震荡

操盘心法-资金行情足 指数高档震荡 操盘心法-外资提款台积电,指数转趋高档震荡

操盘心法-外资提款台积电,指数转趋高档震荡 操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-指数震荡 题材股持续资金行情

操盘心法-指数震荡 题材股持续资金行情 操盘心法-指数区间震荡 资金转爱非电族群

操盘心法-指数区间震荡 资金转爱非电族群 操盘心法-资金行情推升 指数高档震荡可期

操盘心法-资金行情推升 指数高档震荡可期 操盘心法-资金多气氛好转 短期震荡盘坚

操盘心法-资金多气氛好转 短期震荡盘坚 操盘心法-指数震荡换手 类股强弱分明

操盘心法-指数震荡换手 类股强弱分明 操盘心法-资金行情热 盘势维持高档震荡

操盘心法-资金行情热 盘势维持高档震荡 操盘心法-类股轮动、缓步震荡趋坚攻万八

操盘心法-类股轮动、缓步震荡趋坚攻万八 操盘心法-指数震荡盘坚 掌握主流类股修正后买点

操盘心法-指数震荡盘坚 掌握主流类股修正后买点 操盘心法-指数继续震荡 部分资金轮动转向非科技

操盘心法-指数继续震荡 部分资金轮动转向非科技 操盘心法-指数震荡再震荡 聚焦AI股与航运股

操盘心法-指数震荡再震荡 聚焦AI股与航运股 操盘心法-8月信心浮动指数震荡加大

操盘心法-8月信心浮动指数震荡加大 操盘心法-台股震荡趋坚 可选业绩、法人作帐题材股

操盘心法-台股震荡趋坚 可选业绩、法人作帐题材股 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-指数区间震荡 个股多空分歧

操盘心法-指数区间震荡 个股多空分歧- 操盘心法-指数高档震荡,个股表现为主

- 操盘心法-指数持续震荡 个股轮动快速

- ▣ 操盘心法-台股趋势看好 震荡向上

- 操盘心法-台股先跌后弹 转趋震荡

- 操盘心法-指数震荡整理 传产股担纲主角

- ▣ 操盘心法-指数狭幅震荡、传产担纲维系人气

- ▣ 操盘心法-台股短线震荡 个股表现大于指数

- 操盘心法-指数高档震荡区 个股实力待考验

- 操盘心法-指数震荡激烈 大选前后都应谨慎

- 操盘心法-指数高档震荡走扬 法人欢喜作帐结帐

- ▣ 操盘心法-指数结构强弱两极 换股操作宜趋积极