操盘心法-资金行情推升 指数高档震荡可期

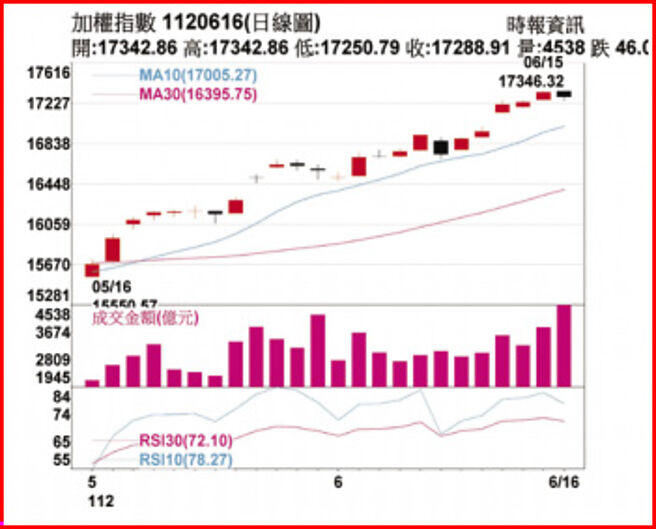

加权指数1120616日线图

经济数据分析: 美国劳工部发布5月整体消费者物价指数(CPI)年增4%,低于市场预期的4.1%与前月的4.9%,创下2021年4月以来最小增幅,这也是美国整体CPI连续第11个月下滑,虽然排除能源与食品的核心CPI年增率却为5.3%,高出预期的5.2%,但较前月的5.5%有所放缓。

联准会(Fed)如市场预期6月利率不变,维持联邦资金利率区间在5%~5.25%之间,结束连续升息步伐,是去年3月以来首次。Fed点阵图显示18名决策委员,有12人预期未来需要再升息二次,对年底利率水准预测从5.1%调高至5.6%,按照货币政策取向等点阵图来看,今年内可能仍会再加息2码,7月份升息的机率从本次议息结果公布前的60.4%升至71.1%,意谓下月利率上调机会大。

我国中央银行下修今年经济成长率预估,从3月预测的2.21%,下修到1.72%,减少0.49个百分点。央行表示国际经济前景面临诸多不确定性,且国内产出缺口转呈负值,国内经济成长放缓大于先前预测,因此下修经济成长率预估,观察央行的各季预测数,第一季为-2.87%,第二季1.40%、第三季2.77%、第四季5.35%,经济成长呈现逐季攀升,不过第二季到第三季成长幅度呈现趋缓趋势。

盘势分析:

美元指数近期表现相对弱势,目前指数跌破月线,虽然亚币并没有明显转强,但在美元转弱下,台币后续转贬为升机会大,预期台币升值下,有利于资金动能,法人态度上,外资近期在现货市场买超,期货未平仓多单出现加码,不过本土法人投信与官股券商近期也在集中市场出现减码,整体法人呈现土洋对作,但外资买盘气盛,对于指数仍属正面。

日线的技术指标,日KD指标目前维持高档交叉往上,但KD指标已经持续位在超买区,RSI指标同样也是在80以上;且由于目前股价仍维持在所有均线之上,量能持续放大,整体多方占优势。 综合而言,短线美元转弱,外资法人心态偏多,技术面维持高档震荡,预期指数仍可走高,建议逢低偏多操作。

选股方向:

SEMI强调2024年开始全球前端的300mm晶圆厂设备支出将开始恢复增长,预计2026年将达到1,190亿美元的历史新高。对高性能计算、汽车应用的强劲需求和对记忆体需求的提升将推动支出增长。2024年全球300mm晶圆厂设备支出预计将增长12%至820亿美元,设备厂营运看好。

航空族群即将迎来暑期传统旺季,预期第三季复苏情况将更明显,目前整体客运班次数已经达疫前八成,其中欧洲、北美及大洋洲等长程航线大致恢复至疫前规模,由于票价涨3成到4成,因此相关个股营收较疫前水准增加25%~53%,另货运市场回归正常,今年上半年货运巿场供给成长、需求减缓,但预期下半年在库存持续去化调整下,货运需求趋稳,相关族群可受惠。

IDC预估,台湾软体市场规模将从2022年的25.70亿美元,成长到2027年的41.33亿美元,年复合成长率为9.9%;其中以人工智慧平台的成长力道最强,2022年到2027年的年复合成长率高达25.9%,显见市场对人工智慧技术的需求强劲。

相关资讯

操盘心法-资金行情足 指数高档震荡

操盘心法-资金行情足 指数高档震荡 操盘心法-资金行情热 盘势维持高档震荡

操盘心法-资金行情热 盘势维持高档震荡 操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-指数震荡 题材股持续资金行情

操盘心法-指数震荡 题材股持续资金行情 操盘心法-外资提款台积电,指数转趋高档震荡

操盘心法-外资提款台积电,指数转趋高档震荡 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-指数高档震荡,个股表现为主

操盘心法-指数高档震荡,个股表现为主 操盘心法-资金热度强 指数震荡趋坚

操盘心法-资金热度强 指数震荡趋坚 操盘心法-高档震荡,低基期族群可望轮动

操盘心法-高档震荡,低基期族群可望轮动 操盘心法-指数高档震荡区 个股实力待考验

操盘心法-指数高档震荡区 个股实力待考验 操盘心法-指数高档震荡走扬 法人欢喜作帐结帐

操盘心法-指数高档震荡走扬 法人欢喜作帐结帐 操盘心法-资金面主导 台股维持高档震荡

操盘心法-资金面主导 台股维持高档震荡 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-指数区间震荡 资金转爱非电族群

操盘心法-指数区间震荡 资金转爱非电族群 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-作梦行情启动 台股大选前高档震荡

操盘心法-作梦行情启动 台股大选前高档震荡 操盘心法-资金+基本面转佳 盘势维持高档震荡格局

操盘心法-资金+基本面转佳 盘势维持高档震荡格局- 操盘心法-指数靠外资买盘 资金行情持续

- 操盘心法-近期台币走弱 不利推升资金行情

- 操盘心法-高档震荡及个股表现,选股重于看指数涨跌

- 操盘心法-资金多气氛好转 短期震荡盘坚

- 操盘心法-高档震荡,缺口待封闭

- 操盘心法-指数继续震荡 部分资金轮动转向非科技

- 操盘心法-高档震荡缓和乖离,低基期股补涨

- 操盘心法-台股维持高档震荡 无碍中期趋势

- ▣ 操盘心法-中期价量略现背离 渐进高档震荡

- 操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡

- 操盘心法-指数震荡再震荡 聚焦AI股与航运股