操盘心法-资金+基本面转佳 盘势维持高档震荡格局

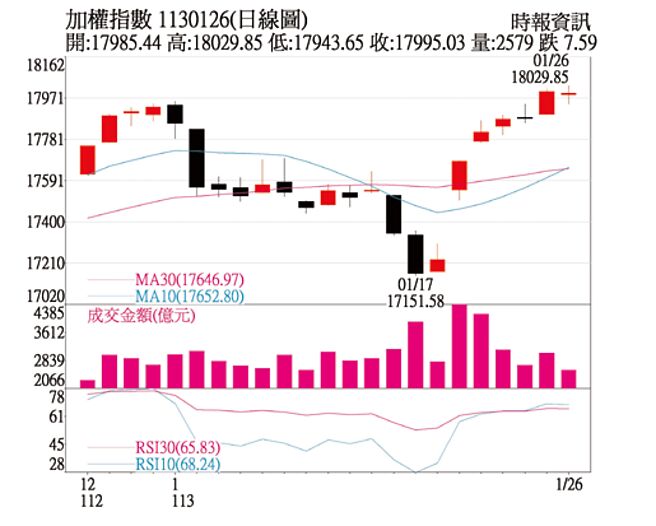

加权指数1130126日线图

经济数据分析: 中华经济研究院发布最新预测,2024年台湾经济呈现「内外皆温」,动力来自投资、国外净需求及民间消费动能持续,经济成长率为3.1%,较前二次的估测值上修。

依中经院估测,2024年台湾经济成长率应能「保三」,中经院强调投资和国外净需求2024年都可望转为正成长,一旦全球推出宽松货币政策,也将带来资金成本降低的利多。

民间消费是近二年台湾经济成长动能的支柱,历经2023年高达8.38%的消费高成长后,2024年成长力道仍有2.08%,主因来自劳动市场改善、观光休闲活络,以及薪资成长可望高于通膨等,2024年经济成长将呈现内外皆美。

2023年12月与2023年全年外销订单统计,2023年12月外销订单金额为438.1亿美元,年减16%,再度翻黑,远低于预期。2023年全年接单也衰退至5,610.4亿美元,年减15.9%,为连二年出现负成长。2024年第一季为电子产业淡季,包括升息递延效应,美中贸易纷争、预估2024年1月外销订单金额将续减,来到380亿至400亿美元,年减15.8%~20%,整体外销订单表现不如预期。

经济部发布2023年全年工业生产指数平均86.11、制造业生产指数平均85.56,分别年减12.4%、12.8%,双创统计以来最大跌幅。不过因AI需求热络、年前备货效应,元月制造业生产估将正成长逾1成,可望逐季转好。

盘势分析:

中央银行公布2023年12月金融情况,数据显示与股市有关的四大指标包括证券划拨存款、融资余额、股市成交值与台股指数全数转多,其中,散户信心指标,证券划拨存款余额涨至3兆3,359亿元,较前一个月增加462亿元,连两增并创下四个月新高,显示市场资金相对宽松。

另外,目前正值法说旺季,预期多数公司对2024年看法相较于2023年均偏向正面,加上目前股价仍维持在所有均线之上,预期指数5日均线未跌破之前,大盘仍为多方掌控格局。

选股方向:

PCB产业也将因库存回补可望迎来下个成长周期,虽然整体消费需求还需时间恢复致正面循环,但仍可因部分产品规格提升而受益,2024年预估全球电路板产值将回升至782亿美元,较2023年增长6.3%,待整体消费市场的增长动能逐步接近全球经济表现,全球PCB产值的成长速度也将回归4%~5%的长期平均水准。

市场研究机构TrendForce公布最新1月下旬面板报价,随着面板厂加大减产力道,再加上偏光片缺料问题发酵,1月下旬电视面板和监视器面板价格全面止跌,32吋率先小涨1美元。2月农历年假期间,主要面板厂扩大岁修,平均产能利用率下探55%~60%,2月电视面板价格有机会全面反弹,面板产业将迎来春燕。

相关资讯

操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-资金行情热 盘势维持高档震荡

操盘心法-资金行情热 盘势维持高档震荡 操盘心法-资金面主导 台股维持高档震荡

操盘心法-资金面主导 台股维持高档震荡 操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡

操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡 操盘心法-高档震荡格局 顺势汰弱留强

操盘心法-高档震荡格局 顺势汰弱留强 操盘心法-高档震荡 多头格局低接趋势股

操盘心法-高档震荡 多头格局低接趋势股 操盘心法-台股维持高档震荡 无碍中期趋势

操盘心法-台股维持高档震荡 无碍中期趋势 操盘心法-资金行情足 指数高档震荡

操盘心法-资金行情足 指数高档震荡 操盘心法-市场维持鸽派、明年经济转佳 盘势仍为多方格局

操盘心法-市场维持鸽派、明年经济转佳 盘势仍为多方格局- ▣ 操盘心法-万八高档震荡格局,逢回积极偏多

操盘心法-外资提款台积电,指数转趋高档震荡

操盘心法-外资提款台积电,指数转趋高档震荡 操盘心法-基本面不佳+量缩 年底前偏震荡整理

操盘心法-基本面不佳+量缩 年底前偏震荡整理 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-资金行情推升 指数高档震荡可期

操盘心法-资金行情推升 指数高档震荡可期 操盘心法-资金多气氛好转 短期震荡盘坚

操盘心法-资金多气氛好转 短期震荡盘坚 操盘心法-弹回月线化解压力,重回高档震荡格局

操盘心法-弹回月线化解压力,重回高档震荡格局 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-基本面续转佳 台股趋势仍看好

操盘心法-基本面续转佳 台股趋势仍看好- 操盘心法-美国大选盘势震荡 年底向上格局未变

- ▣ 操盘心法-高档震荡难免 逢回增加持股

- 操盘心法-高档震荡,低基期族群可望轮动

- 操盘心法-高档震荡,缺口待封闭

- 操盘心法-高档震荡缓和乖离,低基期股补涨

- 操盘心法-年前高档震荡 AI科技产业发展趋势

- ▣ 操盘心法-强势股转弱,大盘震荡调整后再攻

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- 操盘心法-基本面渐转佳 涨多整理趋势仍进行中

- 操盘心法-指数震荡 题材股持续资金行情

- 操盘心法-基本面佳搭高股息资金潮 台股易涨难跌