操盘心法-高档震荡格局 顺势汰弱留强

市场观察: 美国经济持续朝正向恢复,在电子产品、消费需求带动下,2月ISM制造业指数60.8,优于市场预期的58.5,创下2018年2月以来新高。ISM非制造业则因受到气候影响,2月指数为55.3,低于前值及原先预估,但维持在扩张范围。就业市场部分,3月上旬每周初领失业金人数一度降至71.2万人,来到近四个月低点,然而根据美国劳工部资料显示,上周初领失业金人数增加4.5万人,高出市场预期,对短线市场信心造成影响。

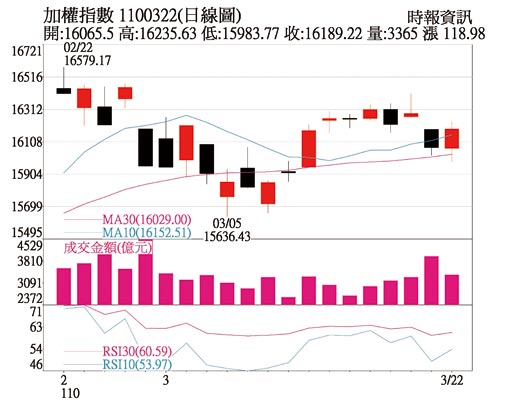

盘势分析:

全球股市自去年疫情反弹以来已经上涨一年,以加权指数最低点8,523点起算,上涨幅度逾8成,无论是位阶、估值,或者点位都已经处于高点。再加上美国十年期公债殖利率一路走升,市场担心通膨问题将会加速美国联准会升息脚步,在这样的预期心态下,资金获利了结压力涌现,连带影响股市震荡。

今年无论是全球或台湾,就基本面与经济数据来看,经济成长、企业获利皆释出乐观消息。主计处更是预估今年台湾GDP从4%起跳,显示基本面强劲。近期股市震荡主要是来自短线涨多,以及美国十年期公债殖利率快速攀升影响而出现的整理格局。大盘中长期向上趋势不变,操作上宜做好资金水位控管、并适时的汰弱留强。

后续观盘重点,应留意三大面向:1.美国联准会动作、2.美国十年期公债殖利率走势、3.美元指数表现。美国联准会的货币政策对全球金融市场影响至关重要,日前联准会重申最快要明年才会有动作,按照过去经验会先进行缩表,才会开始升息,可密切注意联准会态度,连带也将影响美国十年期公债殖利率走势。最后则是美元指数,一旦美元强势格局出现,相对不利新兴市场股市,也可能影响台股表现。

操作建议:

有别于2020年台股仅科技股独强,预计2021年将会是更多元、全面的一年,看好电子、金融以及传产族群都有机会表现。在需求强劲成长下,科技股今年成长性仍高,可以留意受惠新科技应用、涨价题材,带动获利成长的相关供应链,如高阶晶圆代工、ABF载板、IC设计中的矽智财、TDDI驱动IC以及被动元件等。

传产部分看好有政策扶持的绿能产业,尤其是太阳能族群,在经济部订定2025年再生能源发电占比20%政策目标推动下,近年发展迅速。随着疫情减缓,生活逐步回到正常轨道,运动消费买气回温,看好纺织、制鞋、高尔夫球以及自行车等类股今年成长,另原物料中的纸类、航运中的货柜及散装,在需求稳定下,也有涨价题材。

金融股过去一年相对沉寂,评价相对其他产业偏低,加上市场开始对升息有所期待,金融族群开始反应未来利多,预计有殖利率保护的金融股,将率先获得资金青睐。

相关资讯

操盘心法-盘势进入震荡整理 伺机汰弱留强

操盘心法-盘势进入震荡整理 伺机汰弱留强 操盘心法-高档震荡 多头格局低接趋势股

操盘心法-高档震荡 多头格局低接趋势股 操盘心法-资金+基本面转佳 盘势维持高档震荡格局

操盘心法-资金+基本面转佳 盘势维持高档震荡格局 操盘心法-急涨后震荡 强势股顺势操作

操盘心法-急涨后震荡 强势股顺势操作- ▣ 台股高档横盘震荡整理 操作上顺势布局

- ▣ 操盘心法-万八高档震荡格局,逢回积极偏多

操盘心法-急涨后,留意高档震荡加剧

操盘心法-急涨后,留意高档震荡加剧- ▣ 操盘心法-强势股转弱,大盘震荡调整后再攻

操盘心法-资金行情热 盘势维持高档震荡

操盘心法-资金行情热 盘势维持高档震荡 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-弹回月线化解压力,重回高档震荡格局

操盘心法-弹回月线化解压力,重回高档震荡格局 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-区间操作 减量经营+留强汰弱

操盘心法-区间操作 减量经营+留强汰弱- ▣ 操盘心法-把握此波反弹 汰弱留强为操盘主轴

操盘心法-台股维持高档震荡 无碍中期趋势

操盘心法-台股维持高档震荡 无碍中期趋势 操盘心法-美国大选盘势震荡 年底向上格局未变

操盘心法-美国大选盘势震荡 年底向上格局未变 操盘心法-高档震荡,缺口待封闭

操盘心法-高档震荡,缺口待封闭 操盘心法-年前高档震荡 AI科技产业发展趋势

操盘心法-年前高档震荡 AI科技产业发展趋势 操盘心法-顺势回整缓和乖离 震荡换手再攻高点

操盘心法-顺势回整缓和乖离 震荡换手再攻高点 操盘心法-高档震荡风险增 涨多股留意追价风险

操盘心法-高档震荡风险增 涨多股留意追价风险- 操盘心法-台股高档震荡 留意财报与美鹰派升息

- 操盘心法-万七上下震荡 个股强弱分明

- 操盘心法-指数震荡换手 类股强弱分明

- 操盘心法-台股短线涨高震荡 多头格局未变

- 操盘心法-量缩高档震荡,题材股表现

- 操盘心法-资金行情足 指数高档震荡

- 陆股震荡 汰弱留强时机到

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- 操盘心法-指数高档震荡整理 审慎选股操作