操盘心法-高档震荡,低基期族群可望轮动

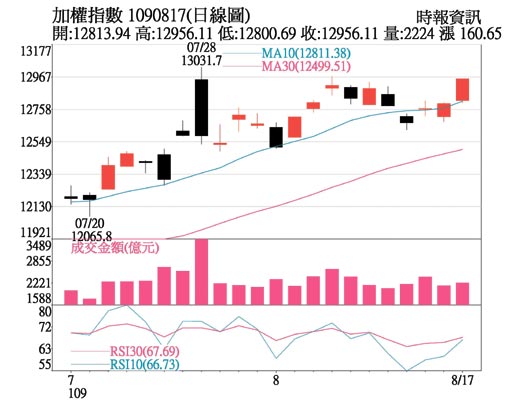

盘势分析: 景气「否极泰来」的趋势逐渐明显,上市柜公司第二季季报于14日全数公告,整体获利达5,411.76亿元,年增率达12%,而且有逾百家公司每股盈余(EPS)创新高;上半年累计获利达8,928.49亿元,年减0.04%,变化不大,显示出第一季的疫情造成厂商接单和出货的困扰,已经逐渐消弭。

下半年的产业前景审慎乐观,上市柜公司的7月营收为3.04兆元,年增率有2.53%尚属稳健,创新高家数达115家是两年来新高,在第二波疫情可能来袭的阴影下,仍有此一表现,透露出经济动能重新启动。

不过,全球股市进入高档震荡,尤其是原先的多方领头羊美国那斯达克生技指数(NBI),自7月起陆续跌破月线和季线,此一现象值得留意,再者,科技指标族群「尖牙股」中的FB、Apple、Amazon虽在高点附近,但Netflix已经跌破月线,往季线下探,对照原本弱势的运输、观光、能源等转强,有「领先股回档、落后股轮涨」的迹象。

欧洲股神安德烈科斯托兰尼曾举过一个生动的例子:「一名男子带着狗散步,狗先跑到前面,再回到主人身边,接着,又跑到前面,又再折回来,整个过程中就如此来来回回,最后,男人与狗同时抵达终点,男子走了一公里,而狗则跑了四公里,男子就是经济,狗则是证券市场。」

该例子显示的是,短期而言股市常是任意波动难以捉摸,长期而言,终究反应基本面。以此解读现阶段的金融市场,可以推估出上半年充沛的钱潮,搭配经济好转的预期,带动股市强劲表现,但是市场不可能一直前进,停下来或回档观察景气是否跟上去将是难免。

操作建议:

持股仍可采取多头水位,投资组合内容可略作调整。目前看来,景气确实开始复苏只是缓慢或分散,如电子业率先受惠的是高速运算、云端、5G等产业,但消费电子如手机等出货递延,拉货潮较以往晚;内需6月才开始转热。投资概念由「防疫受惠」转向「复苏优先」,且后续进场的资金会避免为先进场的资金抬轿或遭遇倒货,对涨多的个股着墨不会太多。需要谨慎的是万一中级回档,将会侵蚀先前的获利,所以必须做好风险控制的准备。

苹果新机年底还是有拉货潮,在台积电已有表现的情况下,大立光、鸿海等有补涨契机;国内外远距商机崛起,更凸显资讯安全的重要性,精诚、敦阳科、瑞祺电通、安碁资讯等可以追踪;本益比低且获利稳定的华立、大联大、联强等底部逐渐垫高。

非电子股中,也有不少企业虽非生技医疗产业,仍然端出亮丽业绩或优于预期展望,而股价估值如属合理范围,如中租-KY、正隆、海悦、丰泰、冠德、伸兴等,低点应是有限。

相关资讯

操盘心法-高档震荡缓和乖离,低基期股补涨

操盘心法-高档震荡缓和乖离,低基期股补涨 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动 操盘心法-高档震荡、位阶低、题材股轮番表现

操盘心法-高档震荡、位阶低、题材股轮番表现 操盘心法-逐步减码,低基期价值股可望轮动

操盘心法-逐步减码,低基期价值股可望轮动 操盘心法-资金行情推升 指数高档震荡可期

操盘心法-资金行情推升 指数高档震荡可期 操盘心法-短期高档震荡 趁回档分批布局

操盘心法-短期高档震荡 趁回档分批布局 操盘心法-短线指数高档震荡 类股快速轮动格局

操盘心法-短线指数高档震荡 类股快速轮动格局 操盘心法-高档震荡 多头格局低接趋势股

操盘心法-高档震荡 多头格局低接趋势股 操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-突破万四大关,低基期有望轮动上扬

操盘心法-突破万四大关,低基期有望轮动上扬 操盘心法-高档震荡,缺口待封闭

操盘心法-高档震荡,缺口待封闭 操盘心法-指数震荡整理 网通、苹链等族群可短打

操盘心法-指数震荡整理 网通、苹链等族群可短打 操盘心法-台股维持高档震荡 无碍中期趋势

操盘心法-台股维持高档震荡 无碍中期趋势- ▣ 操盘心法-中期价量略现背离 渐进高档震荡

操盘心法-万四来回震荡,资金重回低基期股

操盘心法-万四来回震荡,资金重回低基期股- ▣ 操盘心法-涨多获利回吐 布局低基期、高成长族群

操盘心法-台股震荡、类股轮动 选股回归基本面

操盘心法-台股震荡、类股轮动 选股回归基本面 操盘心法-资金+基本面转佳 盘势维持高档震荡格局

操盘心法-资金+基本面转佳 盘势维持高档震荡格局 操盘心法-年底作梦可期,短线震荡回档分批布局

操盘心法-年底作梦可期,短线震荡回档分批布局- 台股震荡!中小、低基期族群轮涨 关注下周辉达报法说

- 操盘心法-量缩高档震荡,题材股表现

- 操盘心法-急涨后,留意高档震荡加剧

- 操盘心法-资金行情足 指数高档震荡

- 操盘心法-科技牛市再临,低基期股轮动

- 操盘心法-作梦行情启动 台股大选前高档震荡

- 操盘心法-资金行情热 盘势维持高档震荡

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- 操盘心法-区间震荡、个股轮动 逢回选股操作

- 操盘心法-指数高档震荡整理 审慎选股操作