操盘心法-基本面不佳+量缩 年底前偏震荡整理

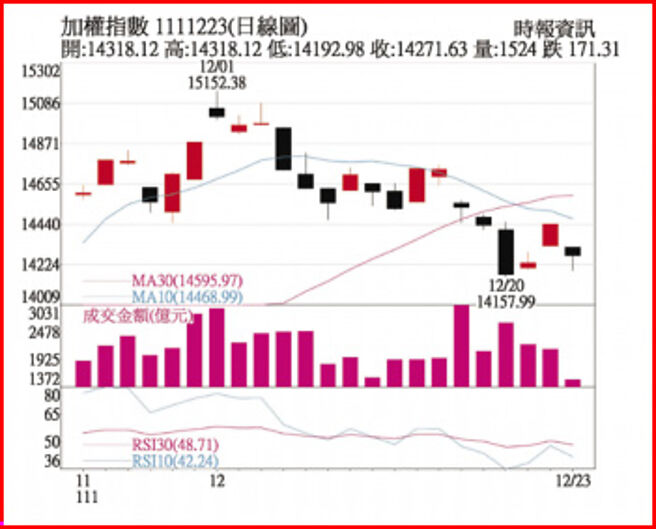

加权指数 1111223(日线图)

经济数据分析: 中华信评台湾2022年经济成长率维持不保3,2023年将明显放缓不保2,中华信评将2022年台湾经济成长率下调至为2.5%,2023年为1.5%,相较于先前央行、主计处、台经院、中经院等机构都是主要最低预估值,且CPI年增率2022年为3.1%,2023年为2.6%,也是主要机构最高,显示未来在通膨仍高下,将影响明年经济成长,推测央行2023年可能会继续升息,明年仍将是通膨高涨、经济趋缓年。

11月外销订单年减双位数,创2009年4月金融海啸时期以来单月最大减幅,连续三个月负成长。预估12月预估订单金额订单金额可能落在470亿至490亿美元,恐不及500亿美元,相较于去年同期679亿元,预估年减27.8%至30.8%,第4季订单金额预估落在1,525亿美元至1,545亿美元,年减20.8%至年减19.7%,全年恐守不住正成长。

盘势分析:

近期指数在半年线上下震荡,周二指数带量跌破半年线反压后,周四随着美股反弹再度收复,周五指数再度回到半年之下,由于半年线目前仍上扬,大盘若能再度回到半年线之上,指数才有机会化解11月以来指数在震荡的过程中,短线的小头部的型态,若下周半年线仍旧失守,指数在头部成型,有机会探测季线支撑。

本周指数下跌305点,周K线连续三周收黑,周线量能也持续萎缩,周线RSI指标跌破50以下空方区,KD指标开口闭合,中期盘势仍将维持整理,就日线来看,日线的KD指标低档出现钝化,RSI、MACD指标目前仍未走强,美元指数近期出现反弹,也使得台币由升转贬,量能在耶诞假期效应下,创下近期相对低量,盘势整理机会大。

选股方向:

航空、观光类股受到大陆政府自2023年1月3日起,境外人士入境后,将不再采取送往隔离设施隔离的措施,改优化为「0+3」的政策,即入境者只需3天家居监察,现在入境大陆的隔离措施为「5+3」,新政上路后,意谓着大陆明年将全面开放,边境的解封,相关族群预期受惠大,可以偏多操作。

大陆防疫政策放宽后,面临新冠肺炎疫情以来最严重的确诊大爆发,大陆口罩掀起缺货潮,另外药品需求也大幅增加,短线需求不易退烧,因此台湾防疫与生技制药族群再度吸引资金流入,短线指数震荡更显防疫族群的避险效益可顺势操作。

原物料近期如散装、钢铁、塑化等报价出现反弹,由于相关族群下半年受到报价下滑,营运表现不佳,随着报价反弹,营运有机会脱离谷底。

相关资讯

操盘心法-基本面、资金面佳 指数高档震荡

操盘心法-基本面、资金面佳 指数高档震荡 操盘心法-月线上下震荡 量缩盘整待变

操盘心法-月线上下震荡 量缩盘整待变 操盘心法-选前观望、量缩难脱震荡调整走势

操盘心法-选前观望、量缩难脱震荡调整走势 操盘心法-反弹量缩,待震荡调整扩量攻坚

操盘心法-反弹量缩,待震荡调整扩量攻坚 操盘心法-指数震荡整理 破月线前逢低可偏多

操盘心法-指数震荡整理 破月线前逢低可偏多 操盘心法-经济面反弹量能不足 盘势偏向震荡

操盘心法-经济面反弹量能不足 盘势偏向震荡 操盘心法-量缩区间震荡 利空考验底部

操盘心法-量缩区间震荡 利空考验底部 操盘心法-资金+基本面转佳 盘势维持高档震荡格局

操盘心法-资金+基本面转佳 盘势维持高档震荡格局 操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡

操盘心法-基本面仍不佳,题材+资金支撑台股高档震荡- ▣ 操盘心法-多空杂陈,量缩区间震荡

操盘心法-量缩高档震荡,题材股表现

操盘心法-量缩高档震荡,题材股表现 操盘心法-大盘区间震荡整理 择股应对

操盘心法-大盘区间震荡整理 择股应对 操盘心法-短线整理,明年成长股持续震荡盘坚

操盘心法-短线整理,明年成长股持续震荡盘坚 操盘心法-基本面渐转佳 涨多整理趋势仍进行中

操盘心法-基本面渐转佳 涨多整理趋势仍进行中- ▣ 量缩整理格局 台股底部震荡

操盘心法-大盘反弹后震荡整理 选择绩优股操作

操盘心法-大盘反弹后震荡整理 选择绩优股操作 操盘心法-指数高档震荡整理 审慎选股操作

操盘心法-指数高档震荡整理 审慎选股操作 操盘心法-台股震荡、类股轮动 选股回归基本面

操盘心法-台股震荡、类股轮动 选股回归基本面- ▣ 操盘心法-近美大选台股震荡 选后回归基本面

- 操盘心法-量缩不利反弹 酝酿整理后再攻

- 操盘心法-盘势进入震荡整理 伺机汰弱留强

- 操盘心法-短线转震荡整理 留意持股水位

- 操盘心法-台股震荡整理 趁势布局绩优股

- 操盘心法-指数震荡整理 传产股担纲主角

- 永丰台指评论—买盘不前量缩整理 指数持续高档震荡

- 操盘心法-大盘重返高档震荡,逢回选股偏多操作

- ▣ 《盘后解析》量缩回稳涨99点 半年线震荡整理

- 操盘心法-Q3行情忽上忽下 Q4持续震荡整理

- 操盘心法-台股交易量萎缩 缓涨整理格局