操盘心法-基本面成长趋缓 反弹不宜过度期待

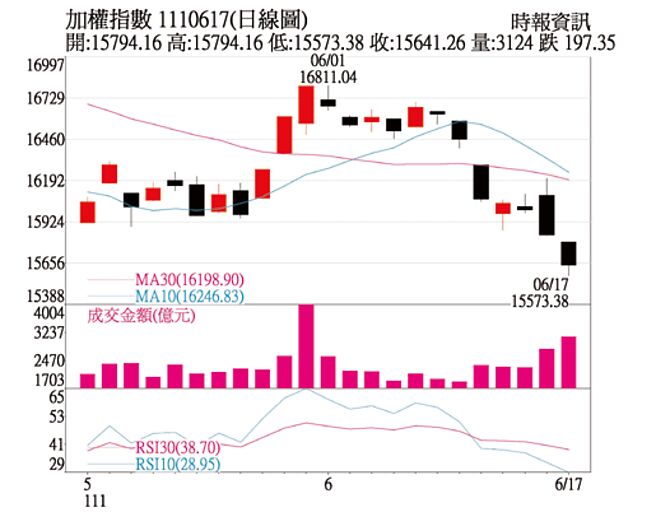

加权指数1110617(日线图)

经济数据分析:美国联准会(Fed)决议升息3码,幅度创28年最大,使联邦基金利率达1.5~1.75%区间,符合投资人与经济学家稍早预期;Fed本月开始每月475亿美元的缩表计划,缩表规模将于9月扩大至950亿美元。

Fed加速升息与缩表虽会降低市场资金动能,但高通膨恐导致经济衰退的冲击相对较大,加上Fed宣布利率会议前,美国物价指数意外的持续创近四十年新高,高通膨问题仍未解决,全球股市恐持续震荡。

即将公布的外销订单预期有机会恢复年、月双增,观察4月外销订单受到大陆封城影响,出现年减5.5%,展望5月在大陆解除疫情管制措施,有利终端需求回升,加上高效能运算、5G通讯、车用电子等新兴科技应用持续拓展,可维系5月外销接单成长动能,但俄乌战争胶着、近期供应链瓶颈及通膨压力,仍增添全球经济及贸易下行风险。

4月M1B年增率下滑至9.81%,M2年增率则微升至8.12%,两者剪刀脚差距1.69个百分点(上个月2.81),创近50个月来最小。

M1B年增率下降,主因活期性存款4月年增率大减至个位数的8.52%,民众偏向将活储转入定储。

证券划拨存款减少、4月也月减945亿元至3兆46亿元,创近12年最大减幅,集中市场自然人占比降至60.1%的25个月新低,预期5月M1B与M2剪刀脚将持续收敛,整体资金面不利台股动能。

盘势分析:

美元近期高档回落,亚币反弹,台币出现止贬,不过整体美元仍维持在高档,不利于台币持续升,不利资金进入台股。

外资期货未平仓多单近期再度转为空单,现货市场受到美股影响,卖多于买,本土投信在集中、柜买市场也卖超,虽然政府基金近期回补,整体法人态度偏空。融资券观察,融资持续减少,融券维持高档,筹码面偏向多方,日KD指标也接近超卖区,显示短线在资金面仍不利,但大盘在散户退场,指标超卖,短线有机会酝酿跌深反弹,可等待反弹再减码弱势股。

选股方向:

大陆工信部官员指出,目前2.25万家部省级白名单企业已全部复工,上海规模以上工业企业达产率超过70%,预期汽车、电子资讯等前期受疫情影响较大的重点行业营收有机会恢复正常。

资策会产业情报研究所(MIC),预估今年全球半导体市场规模年增10.4%达6,135亿美元,台湾半导体产值年增17.5%达4.36兆元。

国际半导体产业协会(SEMI)指出2022年全球晶圆厂设备支出总额上修至1,090亿美元历史新高,较去年成长20%,这是继去年成长42%之后连续三年大幅成长,半导体产业前景仍佳。

相关资讯

操盘心法-基本面成长趋缓 反弹幅度不宜过度期待

操盘心法-基本面成长趋缓 反弹幅度不宜过度期待 操盘心法-基本面成长趋缓 反弹量不足

操盘心法-基本面成长趋缓 反弹量不足 操盘心法-资金动能续降 反弹幅度不宜过度期待

操盘心法-资金动能续降 反弹幅度不宜过度期待 操盘心法-升息趋缓 软着陆仍可期待

操盘心法-升息趋缓 软着陆仍可期待 操盘心法-大盘跌深迎反弹 个股基本面拚胜出

操盘心法-大盘跌深迎反弹 个股基本面拚胜出 操盘心法-台股技术面反弹ABC 资金领先基本面

操盘心法-台股技术面反弹ABC 资金领先基本面 操盘心法-基本面有隐忧 负乖离大酝酿反弹

操盘心法-基本面有隐忧 负乖离大酝酿反弹 操盘心法-明年经济动能成长趋缓 选股不选市

操盘心法-明年经济动能成长趋缓 选股不选市 操盘心法-金融危机暂歇,反弹可期但操作宜慎

操盘心法-金融危机暂歇,反弹可期但操作宜慎 操盘心法-技术性反弹可期 但心态审慎为宜

操盘心法-技术性反弹可期 但心态审慎为宜- ▣ 操盘心法-操作宜慎 均衡布局优质、趋势成长股

操盘心法-经济成长趋缓 中小型题材股轮动

操盘心法-经济成长趋缓 中小型题材股轮动 操盘心法-基本面回温中 业绩成长股偏多操作

操盘心法-基本面回温中 业绩成长股偏多操作 操盘心法-基本面续转佳 台股趋势仍看好

操盘心法-基本面续转佳 台股趋势仍看好- ▣ 操盘心法-MSCI调整台股正面反应,经济趋缓风险续存

操盘心法-台积带动强势中期反弹 观察季线趋势

操盘心法-台积带动强势中期反弹 观察季线趋势 操盘心法-经济稳但成长趋缓 Q4聚焦题材族群

操盘心法-经济稳但成长趋缓 Q4聚焦题材族群 操盘心法-量能萎缩 不宜过度追价

操盘心法-量能萎缩 不宜过度追价 操盘心法-趋势股搭配低基期的组合赢面仍高

操盘心法-趋势股搭配低基期的组合赢面仍高- 操盘心法-反弹未过高,盘势持续整理

- 操盘心法-基本面渐转佳 涨多整理趋势仍进行中

- 操盘心法-上档压力在即 短线以基本面为宜

- 操盘心法-经济面反弹量能不足 盘势偏向震荡

- 操盘心法-基本面与AI应用更趋乐观 多头行情持续

- 操盘心法-趋势线未站稳 仅以跌深反弹视之

- ▣ 操盘心法-大环境趋势缓步转佳 惟股市超前反应

- 操盘心法-资金涌向低基期 留意基本面能否跟上

- 操盘心法-选举为短期变数,经济成长趋势未改变

- 操盘心法-短期反弹力道强化,逢回择强操作