操盘心法-趋势线未站稳 仅以跌深反弹视之

加权指数 1101007(日线图)

盘势分析: 时序步入第四季,全球气氛却没有因为疫情趋缓而感受到陆续解封的喜悦,反而来自中国与美国的负面事件不断干扰,国际股市相对不稳,包括恒大事件、中国限电、能源危机、通膨压力、美债务上限、缩减购债、预算等均陷入胶着,使得10月的股市显得诡谲多变。在国际风险不断升高之际,操作宜更加谨慎。

油价与天然气飙涨牵动了通膨的神经,美国8月核心PCE 物价指数年增3.6%,处于30年高点,高通膨的担忧持续,恐使Fed在11月开始缩减购债(Taper)。虽然美国考虑释放紧急石油储备,俄罗斯将提高对欧洲天然气的供应量,一度让原油与天然气价格自高档滑落,但过多的资金仍将使得通膨压力挥之不去,各国央行于第四季是否会加快紧缩步伐不容忽视。

美国债务上限迟迟未有结果,10月18日前若国会无法过关,美国将迎来债务违约,信评恐遭调降,近期美国10年期公债殖利率也悄悄走扬。预算与基建的卡关,对明年美国经济成长也带来压力。美国9月ADP新增就业56.8万人,高于预期,本周须密切留意美国非农数据,而通膨、美元指数、美债殖利率与油价之走势更不容小觑。至于中国恒大债务危机于似乎有扩大迹象,长假后的中国股市能否止跌反攻将是亚股关键。

台湾疫情逐步趋缓,配合振兴券效应,内需产业可望摆脱前几个月的困境,加上台湾外销畅旺,8月外销订单535亿美元,年增17.6%,呈现连18红,累计前8月外销订单4,187.3亿美元,年增3成。预期9月外销金额为580亿~595亿美元,年增15.9%~18.9%,有望拿下连19红。另外8月景气灯号呈现红灯,连7个月亮呈现景气热络,景气对策信号综合判断分数较7月增加1分为39分,让多家机构上修台湾GDP成长率。

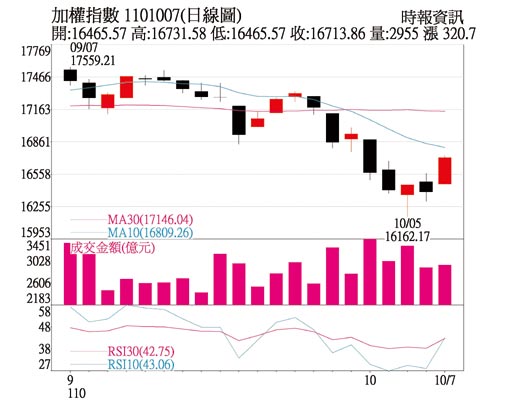

受到国际利空影响,台股近在外资调节、筹码凌乱下,一度创下16,162点之波段低点,即使周四呈现反弹,上档层层卖压不容易一口气过关,仍以跌深反弹看待。毕竟台股于9月22日跳空杀破8,523连接15,159点之长期上升趋势线,就已显示趋势有向下压力,之后又把15,159连接16,248点之趋势线也给跌破,型态上已形成头肩顶的,加上月KD呈现死亡交叉,倘若16,248点再度有效跌破,恐会让台股成为外资的提款机,除非能重新站回15,159连接16,248点之趋势线,否则台股不稳定因子仍在。

操作建议:

8月M1B及M2年增率分别下降为15.39%及8.44%,显示资金活水不如过去来得充沛,而美元的走扬将使得外资偏空,加上内资逢高获利了结,融资位处于高档,显示筹码凌乱,尚未稳定前,操作上建议偏短,留意9月营收与Q3财报。

特斯拉第三季销售创高,电动车相关股仍不容小觑,尤其是MIH将于10月18日发表新款电动车,届时国内相关股可望转强,另NB股与伺服器周边股价基期偏低,逢低可留。原物料股方面,研判散装轮、塑胶、化纤等将是多方焦点。现阶段操作切忌追高,不扩张信用,同时持股比重落在3成左右。

相关资讯

- ▣ 操盘心法-台股跌深反弹可期 短线不易站稳2万点

操盘心法-台积带动强势中期反弹 观察季线趋势

操盘心法-台积带动强势中期反弹 观察季线趋势 操盘心法-台股指标低档,短线有望跌深反弹

操盘心法-台股指标低档,短线有望跌深反弹 操盘心法-短期跌深反弹 观察强势股续涨力道

操盘心法-短期跌深反弹 观察强势股续涨力道 操盘心法-反弹未过高,盘势持续整理

操盘心法-反弹未过高,盘势持续整理 操盘心法-短线酝酿跌深反弹 长线留意资料中心题材

操盘心法-短线酝酿跌深反弹 长线留意资料中心题材 操盘心法-股债汇连动 亚股跌深反弹

操盘心法-股债汇连动 亚股跌深反弹 操盘心法-季底作帐 聚焦跌深反弹股

操盘心法-季底作帐 聚焦跌深反弹股 操盘心法-台股有望跌深反弹 择机布局

操盘心法-台股有望跌深反弹 择机布局 操盘心法-降低部位 指标股跌深反弹价差操作

操盘心法-降低部位 指标股跌深反弹价差操作 操盘心法-急跌后反弹 谨慎操作

操盘心法-急跌后反弹 谨慎操作 热门股-保瑞 跌深反弹站稳均线

热门股-保瑞 跌深反弹站稳均线 操盘心法-大盘跌深迎反弹 个股基本面拚胜出

操盘心法-大盘跌深迎反弹 个股基本面拚胜出 操盘心法-权值股轮跌空头标准特征 跌深反弹可期

操盘心法-权值股轮跌空头标准特征 跌深反弹可期 操盘心法-季线失守、整理趋势将拉长

操盘心法-季线失守、整理趋势将拉长 操盘心法-基本面成长趋缓 反弹量不足

操盘心法-基本面成长趋缓 反弹量不足- ▣ 操盘心法-聚焦产业趋势以及资金流向

操盘心法-四巫日、FOMC将至 盘势将以盘代跌

操盘心法-四巫日、FOMC将至 盘势将以盘代跌 操盘心法-反弹量缩 资金集中强势股

操盘心法-反弹量缩 资金集中强势股- 台股大涨220点 台新:暂以跌深反弹视之

- 操盘心法-短线反弹、中期调整 偏向选股操作

- 操盘心法-上涨趋势改变,台股短线面临震荡

- 永丰台指期评论—台股站回月均线 短线反弹趋势未变

- 操盘心法-美股低档反弹 台股趁势上攻

- 操盘心法-基本面成长趋缓 反弹不宜过度期待

- 不理性杀盘还会来!台股反弹尚未稳定 分析师揭操作心法

- 操盘心法-经济面反弹量能不足 盘势偏向震荡

- 操盘心法-跌深就是利多 法人筹码将成回稳关键

- ▣ 操盘心法-检视多空立论 以耐心换取稳健报酬