操盘心法-台股有望跌深反弹 择机布局

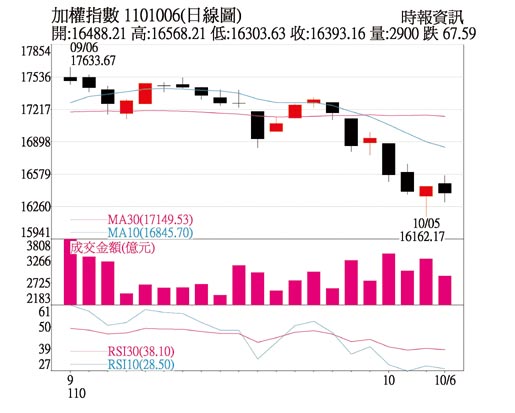

加权指数日线图

总经与市场分析:

近期国际股市及台股波动变大,主要受到恒大破产危机、美国债务上限、大陆能耗双控下的限电限产、通膨升温、美国十年期公债殖利率走升等因素影响,美股四大指数拉回至半年线附近,台股则是一度来到16,162点,下探年线支撑。

美国9月ISM制造业PMI指数为61.1,高于市场预期及前期的59.9,不过以构成制造业PMI的五大分项指数来看,增加最为明显的为供应商交货指数,新订单、生产指数两大指标分别持平及下滑,代表9月ISM制造业PMI主要反映的是供给短缺的问题持续恶化,并非生产活动及需求有更进一步的复苏。美国9月ISM服务业PMI指数为61.9,连续第16个月位于荣枯线之上,且新订单与商业活动两大主要分项指数也回升,显示目前美国服务业需求无虞。

货币及财政政策方面,市场普遍预期联准会将于11月初的FOMC会议宣布缩减购债,就业复苏暂时趋缓应不致拖延联准会缩减购债的时程;预估民主党最终仍会选择预算协议程序的方式,但时程将会拖延至接近10月18日的X-date,债务上限议题依旧将是近期市场担忧的最大风险。

投资方向:

台股短线可望跌深反弹,指数区间暂看前低16,162点至17,200点,中期则仍需时间调整,除跌深绩优、法人买超股偏多操作外,其他方向如下:

电子股方面,晶圆代工近期股价受到库存修正预期影响,龙头台积电修正到年线570元附近、联电也从高档72元跌破60元;ABF三雄因大盘连续修正,过往评价高档的股价亦修正下来创造空间,可伺机留意切入机会。5G、AIOT趋势造成长期半导体产能需求增加,加上各国视半导体为战略物资,全球掀起晶圆厂兴建潮,带动长期矽晶圆需求趋势往上。

电动车供应链,晶片荒Q4起逐渐获得舒缓,带动产出成长,而电动车在政策加持下成长趋势明显,Marklines预估2025年全球电动车出货规模,将由2020年的280万辆成长成长3.3倍至1,200万辆;SNE Research预估车用电池2023年时将17.5%的供给缺口,相关供应链近期股价拉回反而可伺机择机布局。

塑化族群近期强势,主要中国的能耗双控以及所引发的限电、限产事件,加上国际油价走扬所带动(十一长假期间国际油价已站上82美元)由于限电减产对越往上游的原料供需影响越大,预估十一长假后买盘仍将持续维持热络,就产业供需来看,EVA、PVC在塑化产品中相对佳。

内需概念股及营建族群,随着疫苗接种率逐渐提升、默克宣布其研发的全球第一款新冠肺炎口服药能降低50%的重症、死亡机率,并将在近期向FDA申请EUA,全球对抗新冠肺炎将有更好的武器,疫情将走向流感化,服务业活动可与病毒共存。

另8日开始振兴5倍券将可领取及使用,沉寂已久的内需消费有机会出现报复性反弹,可留意包括餐饮、观光、医美等相关个股。营建股亦为内需受惠股,7月底管制降级后看屋人潮陆续回笼,近期虽有少数业者出现夸大的行销手法,但根据实地看屋及公司访谈,市况确实回温许多,且营建股有不错的配息,可配合建案完工入帐进行操作。

相关资讯

操盘心法-台股指标低档,短线有望跌深反弹

操盘心法-台股指标低档,短线有望跌深反弹 操盘心法-股债汇连动 亚股跌深反弹

操盘心法-股债汇连动 亚股跌深反弹 操盘心法-季底作帐 聚焦跌深反弹股

操盘心法-季底作帐 聚焦跌深反弹股 操盘心法-台股万三关卡整理 选择跌深股操作

操盘心法-台股万三关卡整理 选择跌深股操作 操盘心法-降低部位 指标股跌深反弹价差操作

操盘心法-降低部位 指标股跌深反弹价差操作 操盘心法-大盘跌深迎反弹 个股基本面拚胜出

操盘心法-大盘跌深迎反弹 个股基本面拚胜出- ▣ 操盘心法-台股跌深反弹可期 短线不易站稳2万点

操盘心法-大盘反弹后震荡整理 选择绩优股操作

操盘心法-大盘反弹后震荡整理 选择绩优股操作 操盘心法-跌破年线 台股中长线布局好时机

操盘心法-跌破年线 台股中长线布局好时机 操盘心法-掌握反弹行情 布局财报绩优股

操盘心法-掌握反弹行情 布局财报绩优股 操盘心法-权值股轮跌空头标准特征 跌深反弹可期

操盘心法-权值股轮跌空头标准特征 跌深反弹可期 操盘心法-短期跌深反弹 观察强势股续涨力道

操盘心法-短期跌深反弹 观察强势股续涨力道 操盘心法-静待FOMC会议 台股短弹有望

操盘心法-静待FOMC会议 台股短弹有望 操盘心法-不确定因素厘清后 台股有望赢反弹行情

操盘心法-不确定因素厘清后 台股有望赢反弹行情 操盘心法-重回万六大关 台股有望续弹

操盘心法-重回万六大关 台股有望续弹 操盘心法-急跌后反弹 谨慎操作

操盘心法-急跌后反弹 谨慎操作 操盘心法-趋势线未站稳 仅以跌深反弹视之

操盘心法-趋势线未站稳 仅以跌深反弹视之 操盘心法-KD超跌酝酿落底契机 惟反弹宜调节持股

操盘心法-KD超跌酝酿落底契机 惟反弹宜调节持股- ▣ 台股收下影线 明有望跌深反弹

- 操盘心法-台股月线有撑 短线布局权值股

- 操盘心法-短期反弹力道强化,逢回择强操作

- 操盘心法-加权指数快速反弹 个股题材与筹码择优操作

- ▣ 操盘心法-超跌投资价值浮现 择优分批长线布局

- 操盘心法-美股低档反弹 台股趁势上攻

- 操盘心法-封关前可逢低择优布局

- 操盘心法-股汇双涨,台股有望续扬

- 操盘心法-短线酝酿跌深反弹 长线留意资料中心题材

- 操盘心法-反弹近尾声 科技股回档有压

- ▣ 美股回档 短线有望跌深反弹