操盘心法-加权指数快速反弹 个股题材与筹码择优操作

加权指数1121115(日线图)

总经与市场分析:美国10月CPI年增率由3.7%下滑至3.2%,核心CPI年增率由4.1%下滑至4.0%;以月增率来看,CPI月增率由0.4%下滑至0.0%,核心CPI月增率由0.3%下滑至0.2%。10月CPI及核心CPI皆低于市场预期,能源价格大幅月减2.5%以及住房价格落后反应去年以来的租金通膨放缓为CPI月增率下滑的主因。

原先市场普遍认为追踪指标的数据更新将推升10月官方统计的医疗保险价格,但10月医疗服务价格月增率仍持平于0.3%,显示此部分的影响低于预期,而扣除住房后的核心服务业(supercore)月增率也由0.6%大幅下滑至0.2%,显示其他服务业也有明显改善。

整体来看,美国CPI年增率在今年年底前有望回到3%,但后续的放缓速度受基期影响将逐渐收敛,因此推测联准会官员仍会在谈话内容持续保留升息的可能性,而未来影响降息时间点的关键将取决于就业市场的表现,若就业数据明显转弱则较有可能迫使联准会在通膨回到2%目标之前采取降息。

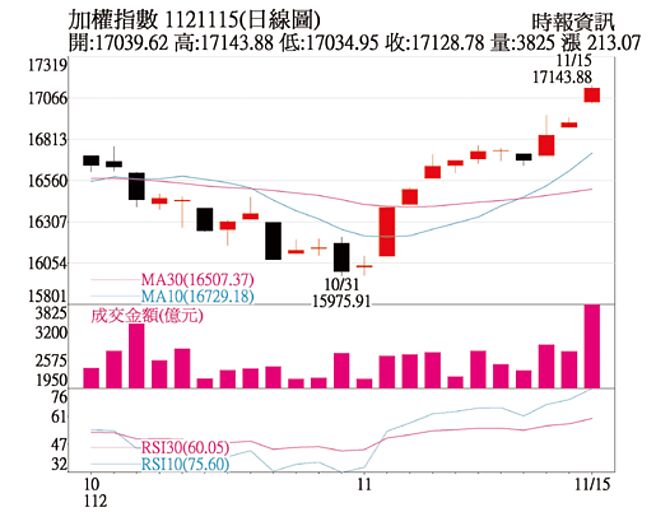

台股投资方向:技术面加权指数在台积电营收创历史新高带动下,突破9月与10月高点,站稳在所有均线之上,均线全数转为上弯,持续朝多头排列迈进,日KD指标进入80以上高档区,MACD指标红色柱状体增加,若成交量能增温,相对有利多方再度向上表态,年线上升至15,988点,具有支撑力道;柜买指数目前处于箱型整理上缘附近,指数在5日均线附近震荡,日KD指标开口收敛,而MACD指标指标红色柱状体续减,量能必须放大才利于突破,下档于年线208.25点具有支撑。

基本面部分,消费性电子持续迎来最坏已过行情,除库存调整已经陆续到位,终端也有库存回补情况,不过由于景气依旧较为不明,业者库存建立保持警慎,多以低库存、急单因应需求,加上时序已过了传统旺季备货行情,后续则等待明年农历春节前后需求回来而定。另一方面,AI相关族群,部分市场焦点转移至ASIC伺服器相关,主要动能来自于亚马逊大幅上修明年推论晶片需求,相关受惠包括世芯-KY、纬颖、勤诚等。

此外,也可留意Google TPU相关供应链,据供应链访查了解同样为了因应推论需求,Google TPU需求量同样大增,对于台厂相关伺服器供应链也可望受惠,其中广达除了为AWS L10组装之外,也为Google TPU L6生产商,股价在法说会失望行情之后于200元之上横盘整理,后续则可以留意12月初博通法说是否释出对于Google TPU的乐观展望,届时再带动相关供应链股价反应。

相关资讯

操盘心法-大盘反弹后震荡整理 选择绩优股操作

操盘心法-大盘反弹后震荡整理 选择绩优股操作 操盘心法-指数整理,题材股与基期偏低股当道

操盘心法-指数整理,题材股与基期偏低股当道 操盘心法-反弹需带量 留意法人筹码

操盘心法-反弹需带量 留意法人筹码 操盘心法-指数持续震荡 个股轮动快速

操盘心法-指数持续震荡 个股轮动快速 操盘心法-业绩题材股 可偏多操作

操盘心法-业绩题材股 可偏多操作 操盘心法-指数区间震荡 拥题材个股自由发挥

操盘心法-指数区间震荡 拥题材个股自由发挥 操盘心法-降低部位 指标股跌深反弹价差操作

操盘心法-降低部位 指标股跌深反弹价差操作 操盘心法-指数震荡整理 拥题材个股可望获青睐

操盘心法-指数震荡整理 拥题材个股可望获青睐 操盘心法-短期反弹力道强化,逢回择强操作

操盘心法-短期反弹力道强化,逢回择强操作 操盘心法-基本面、政策面与筹码面个股表现

操盘心法-基本面、政策面与筹码面个股表现 操盘心法-指数空间不大 题材股轮番表现

操盘心法-指数空间不大 题材股轮番表现 操盘心法-指数震荡 题材股持续资金行情

操盘心法-指数震荡 题材股持续资金行情 操盘心法-指数整理 题材股行情陆续启动

操盘心法-指数整理 题材股行情陆续启动 操盘心法-台股内外资筹码动向分歧 审慎选股操作

操盘心法-台股内外资筹码动向分歧 审慎选股操作 操盘心法-大盘短线回档 题材股仍有操作空间

操盘心法-大盘短线回档 题材股仍有操作空间- ▣ 操盘心法-类股轮动加速 题材股低档提前布局

操盘心法-作帐题材发酵 内资加持股可期

操盘心法-作帐题材发酵 内资加持股可期 操盘心法-指数高档震荡,类股加速轮动

操盘心法-指数高档震荡,类股加速轮动- 操盘心法-指数惊惊涨 个股依财报调整操作策略

- 操盘心法-资金面充足 题材股可以偏多操作

- 操盘心法-急跌后反弹 谨慎操作

- 操盘心法-资金行情不在指数 而是成长题材股

- 操盘心法-台股有望跌深反弹 择机布局

- 操盘心法-观望气氛浓 中小题材股可偏多操作

- 操盘心法-短线反弹、中期调整 偏向选股操作

- 操盘心法-台股高档震荡 首选绩优题材股

- ▣ 操盘心法-台股高档 留意指标股走势、筹码变化

- 操盘心法-指数高档震荡整理 审慎选股操作

- 操盘心法-资金动能降 题材股可优先布局